크레디트스위스 괜찮나...금융시장 여전히 살얼음판

등록 2023.03.15 16:11:40

국내 PF 대출 잔액 116조5000억…역대 최대

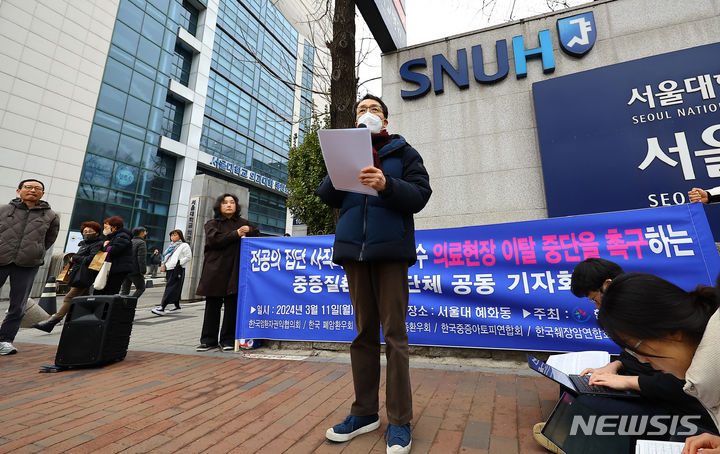

![[샌타클래라=AP/뉴시스] 13일(현지시간) 미 캘리포니아주 샌타클래라 실리콘밸리은행(SVB) 본점에서 나온 밥이라는 남성이 기자들과 얘기하고 있다. 지난 25년간 SVB 고객이었다는 이 남성은 파산한 SVB에 돈을 찾으러 왔다고 밝혔다. 연방정부는 SVB 예금주들이 인출할 수 있는 자금을 확보하기 위해 SVB에 개입한 것으로 알려졌다. 2023.03.14.](http://image.newsis.com/2023/03/14/NISI20230314_0000046266_web.jpg?rnd=20230314091323)

[샌타클래라=AP/뉴시스] 13일(현지시간) 미 캘리포니아주 샌타클래라 실리콘밸리은행(SVB) 본점에서 나온 밥이라는 남성이 기자들과 얘기하고 있다. 지난 25년간 SVB 고객이었다는 이 남성은 파산한 SVB에 돈을 찾으러 왔다고 밝혔다. 연방정부는 SVB 예금주들이 인출할 수 있는 자금을 확보하기 위해 SVB에 개입한 것으로 알려졌다. 2023.03.14.

15일 금융시장 등에 따르면 스위스 2위 은행인 크레디트스위스가 재무 보고서에서 중대한 결함을 확인했다고 인정했다. 이로 인해 다음 타자는 CS가 될 수 있다는 지적이 나온다.

CS는 최근 발간한 연간 보고서를 통해 "2021, 2022 회계연도 재무 보고서와 내부 통제 과정에서 중대한 결함을 발견했다"며 "이를 바로잡기 위한 방안을 마련 중"이라고 밝혔다.

시장에서는 SVB 파산 사태가 기본적으로 벤처캐피탈과 스타트업을 주고객으로 하는 개별 은행의 특수한 비즈니스 모델에 기인한 데다, 각국 당국도 즉각적인 정책 대응을 내 놓으면서 전체 은행 산업 및 금융 시스템 전반으로 확산될 가능성은 낮다고 보고 있다.

하지만 크레디트스위스의 파산 위기설이 불거지고 있는 등 제2의 SVB가 나올 것이란 우려가 대두되고 있고, 파산이 아니더라도 여타 중소은행들, 벤처캐피탈 산업 등에 영향을 줄 가능성도 여전해 시장 불안감은 여전한 상황이다.

부동산 등을 중심으로 부채 규모가 큰 우리나라의 경우도 '안전지대'는 아니라는 지적이 나온다. 우리나라의 가계 부채가 1800조에 달하고, 증권회사와 저축은행 등을 중심으로 한 부동산 PF 부실 등 위험이 산재해 있기 때문이다. 대외 충격까지 가세할 경우 부동산 PF와 가계대출이 금융 시스템 위기로 전이될 가능성도 배제하지 못한다는 우려도 나온다.

한은에 따르면 지난해 말 기준 부동산 PF 대출 잔액은 116조5000억원으로 집계돼 1년 전 보다 14조6000억 늘었다. 이는 역대 최대 수치다. 이 가운데 은행이 30조8000억원, 보험·증권 등 비은행이 85조8000억원으로 대출 잔액의 73.6%가 제2금융권에 있는 것으로 나타났다.

PF 대출 잔액은 2018년엔 59조5000억원에 불과했으나 2019년 71조8000억원, 2020년 84조9000억원으로 늘었다. 2021년에는 101조9000원으로 100조원을 넘어선 바 있다.

PF 대출 연체율도 늘어나고 있다. 한은에 따르면 지난해 3분기 말 기준 PF 대출 연체율은 0.61%로 1년 전(0.25%) 보다 3배 가까이 늘었다.

한은은 부동산 PF 익스포저가 큰 증권회사, 여신전문회사, 저축은행 등 비은행 금융기관의 경우 부동산 경기 위축이 심화될 경우 유동성 위험에 노출될 수 있다고 우려하고 있다.

한은 관계자는 "증권회사의 경우 부동산 PF 채무보증 이행 가능성, 여신전문회사는 여전채 발행 여건 악화 가능성, 저축은행은 부동산 PF 대출 부실 우려에 따른 수신 이탈 가능성 등으로 유동성 위험에 노출될 우려가 크다"며 "높은 대출금리, 자산가격 조정 등의 영향으로 취약부문의 대출 부실 위험이 커질 수 있다"고 말했다.

이복현 금융감독원장도 앞서 13일 금융시장 점검회의에 참석해 "부동산 PF 및 대출 연체율 등 자산건전성과 자본 적정성을 점검하고, 위기 국면에도 문제가 없는 수준의 유동성과 손실 흡수능력을 갖춰달라"고 당부했다.

여전히 높은 가계부채도 문제다. 한은에 따르면 지난해 말 기준 금융권 전체 가계대출과 카드사, 백화점 판매신용을 더한 가계신용 잔액은 전분기 말 대비 4조1000억원 감소한 1867억원으로 집계됐다. 국내 총생산(GDP) 대비 가계부채 비율도 105.4%로 나타나 주요국 중 스위스, 호주에 이어 3위를 차지했다. 2020년 이후 GDP대비 가계부채 상승폭은 10.4%로 주요국 중 가장 큰 폭을 기록했다.

한은 관계자는 "지난 2005년 이후 해외 주요국의 경우 민간부채의 하향조정이 진행됐던 반면 우리나라는 이러한 조정이 거의 없이 부채가 지속적으로 늘어나 민간부채, 특히 부동산 관련 부채의 GDP에 대한 비율이 주요국들에 비해 높은 수준에 달한다"며 "이로 인해 금융시장의 취약성이 높은 상황"이라고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지