[세법시행령]대기업 공익법인, 계열사 주식 사들이기 어려워진다

등록 2019.01.07 13:15:52

대기업 공익법인, 계열사 주식 매입분

'증여세 미부과 대상 실적'서 제외키로

"계열사 지배에 돈 쓰는 일 막기 위함"

공익법인 공시 제공 대상자도 늘어나

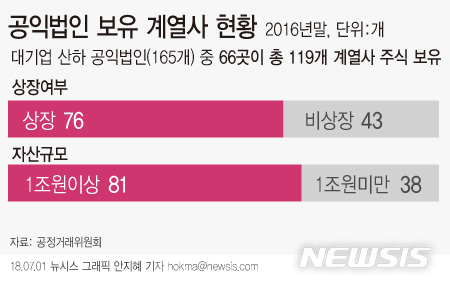

【서울=뉴시스】 공익법인 보유 계열사 현황. (자료=공정거래위원회)

【세종=뉴시스】 김진욱 기자 = 앞으로 자산총액 5조원 이상의 공시대상기업집단(대기업) 소속 공익법인의 출연재산 매각대금 중 계열사 주식을 사들인 만큼은 '증여세 미부과 대상 실적'에서 제외된다.

기획재정부는 7일 이같은 내용을 담은 '2018년 세법 후속 시행령 개정안'을 발표했다. 이 개정안은 입법예고 기간(8~29일) 이후 국무회의 의결을 거쳐 이르면 다음달부터 시행된다.

현재 공익법인이 출연재산 매각대금을 3년 이내에 직접공익목적사업에 90% 이상 사용하지 않을 경우 증여세가 과세된다. 지금까지는 매각대금으로 계열사 주식을 매입해도 '공익사업 사용 실적'으로 인정받을 수 있었다. 계열사 주식이 '수익용·수익사업용 재산'에 해당했기 때문이다.

그러나 앞으로는 '계열사 주식 취득분을 공익사업 사용 실적에서 제외한다'는 내용의 단서를 추가, 계열사 주식 취득을 수익용·수익사업용 재산 확보로 인정하지 않기로 했다. 공익법인이 출연받은 재산을 계열사 지배에 사용하는 일을 막으려는 조치다. 이런 내용은 대기업 소속 공익법인에만 우선 적용된다.

공익법인의 공시자료 제공 대상자도 늘어난다. 현재 총자산가액 5억원 이상의 공익법인은 결산서류 등을 공시할 의무가 있다. 이를 전자적으로 처리한 정보는 지금까지 '공익법인의 사업·회계내용을 분석해 제공하는 일을 고유목적사업으로 하는 공익법인'에만 제공됐다. 이에 해당하는 곳은 공익법인 감시 민간단체 '한국가이드스타' 뿐이다. 이제 국책연구기관과 공시의무를 이행한 모든 공익법인도 자료를 받아볼 수 있게 된다.

기재부는 공익법인 공시자료 제공 대상자를 늘려 관련 정보가 널리 쓰이게 하기 위함이라고 개정 이유를 밝혔다.

공익법인에 해당하는 교육기관이 연구실험용 건물을 출연받아 공동사용하는 경우에는 증여세 과세 대상에서 배제된다. 또한 공익법인을 다른 공익법인에 귀속 및 해산하고 잔여재산을 증여할 때 주무 부처 장관으로부터 해당 공익법인 간 유사성을 인정받을 경우 세금을 내지 않아도 된다.

과세 대상(연구실험용 건물) 및 비과세 대상 유사 공익법인 여부를 명확화해 납세자 혼란을 줄이기 위한 결정이다.

한편 퇴직 임원 관련 특수관계인 범위는 줄어든다. 퇴직 5년 미만 임원을 기업집단 실질 지배자의 특수관계인에 포함하는 기간을 현행 5년에서 3년으로 단축한다. 특수관계인에 해당하는 퇴직 임원의 범위를 조정해 특수관계인 증여세 과세를 합리화하기 위해서다. 특수관계인 성립 여부에 따라 저가양수 및 고가양도, 증자, 감자, 전환사채(CB) 취득·전환·양도, 상장(IPO) 등에 따른 증여세 과세 여부가 결정된다.

다만 대기업 소속 기업 퇴직 임원의 경우는 특수관계인 포함 기간이 지금과 같은 5년으로 유지된다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지