유안타證 "네오팜 3분기 기대치 상회…4분기 기업가치 레벨업"

등록 2019.11.11 08:31:54

투자의견 매수, 목표주가 7만5000원 유지

【서울=뉴시스】네오팜

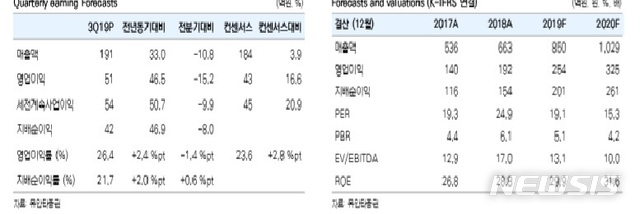

유안타증권 박은정 연구원은 11일 "네오팜은 3분기 연결기준 매출액 191억원, 영업이익 51억원을 기록했다. 전년 동기 대비 각각 33%, 46% 증가다. 컨센서스 매출과 영업이익을 각각 4%, 17% 상회했다"며 "중국법인 매출은 아직 미미하나 7억원 수준을 기록하며 분기별 성장 추세에 있다"고 말했다.

박 연구원은 "오프라인 매출은 91억원으로 전년 동기 대비 31% 성장했은데 제로이드의 재구매 효과가 성장을 견인한 것으로 파악된다"면서 "온라인 매출은 66억원으로 전년 동기 대비 12% 성장했는데 수요가 꾸준한 가운데, 침투율이 낮은 소셜커머스, 오픈마켓 전용 라인 확대 중"이라고 설명했다.

이어 "수출 매출은 15억원으로 비중은 8%로 아직 낮으나, 전년 동기 대비 50% 성장했는데 중국향 수출이 성장을 주도한 가운데, 3분기 처음 진출한 태국과 인도네시아로의 수출도 반영되며 고성장했다"고 덧붙였다.

박 연구원은 4분기 네오팜의 매출액과 영업이익이 246억원과 81억원으로 전년 동기 대비 각각 28%, 40% 증가할 것으로 전망했다.

그는 "국내에서 전브랜드 견고한 수요가 동반되는 가운데 성장세가 다소 아쉬웠던 아토팜은 주력제품의 홈쇼핑 편성으로 성장을 회복할 것으로 예상된다"며 "중국의 경우 지난해 말부터 온라인 전략을 본격화한 성과가 연초부터 이어지고 있는데 4분기는 처음으로 광군제 효과가 더해지며 기업가치가 한단계 레벨업 할 것으로 기대된다"고 말했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지