NH證 "아모레퍼시픽, 올해 영업익 증가세 전환 예상…목표주가↑"

등록 2020.01.21 08:24:46

"럭셔리 제품 수요, 포르폴리오 비중 확대"

[서울=뉴시스] 김동현 기자 = NH투자증권은 21일 아모레퍼시픽(090430)에 대해 "럭셔리 제품의 수요와 포트폴리오 비중확대, 면세 채널의 고성장 등으로 올해 영업이익이 증가세로 전환될 전망"이라며 "한한령 해제와 단체 관광객 재개시 면세점과 아리따움 매출의 추가적 상승 가능성이 열려있다"고 밝혔다. 투자의견은 매수, 목표주가를 종전 제시액보다 20% 올린 30만원으로 제시했다.

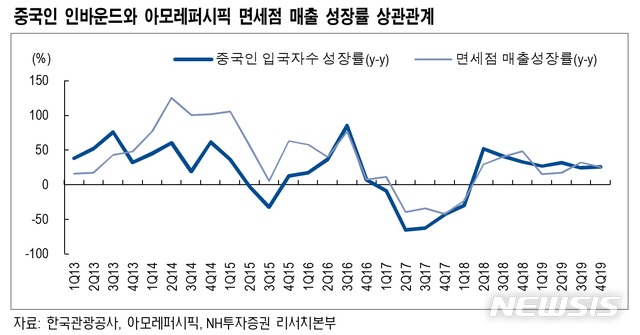

조미진 NH투자증권 연구원은 "개별 관광객의 증가 추세와 단체 관광객의 증가 가능성을 감안했을 때 중국인 인바운드 추정치는 예상보다 높아질 수 있을 것으로 판단된다"며 "중국인 관광객 증가에 따른 아모레퍼시픽의 실적 상향 시나리오를 분석한 결과 면세점과 아리따움 채널의 영향이 가장 클 전망"이라고 전제했다.

이어 "올해 아모레퍼시픽의 올해 실적 추정에 있어 중국인 인바운드를 763만명으로 반영했지만 중국인 단체 관광객 재개 여부와 시점에 따라 840만명, 985만명까지도 상승이 가능하다"며 ""이 경우 면세점 매출은 기존 추정치 대비 10~20% 증가할 수 있고 아리따움 매출은 2018년 수준 이상으로 증가하며 적자는 100억원 이상 감소할 것"이라고 예상했다.

그러면서 "아모레퍼시픽의 주가는 중국 모멘텀이 부각되고 있고 실적의 바닥이 확인된 현 상황을 반영한 적정 가격대라고 판단된다"며 "실적 추정치는 면세점 실적이 지난 3분기에 이어 고성장 추세를 이어가고 있다는 점을 반영해 상향 조정한다"고 의견을 밝혔다.

조 연구원은 "중국 시장의 경우 이니스프리 매출 감소는 여전히 아쉽지만 설화수와 라네즈의 견조한 성장으로 전체 성장률은 지난해보다 상승할 것으로 예상된다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지