발행금지 앞두고 분리형 BW '봇물'…속내는?

등록 2013.08.01 17:19:40수정 2016.12.28 07:51:09

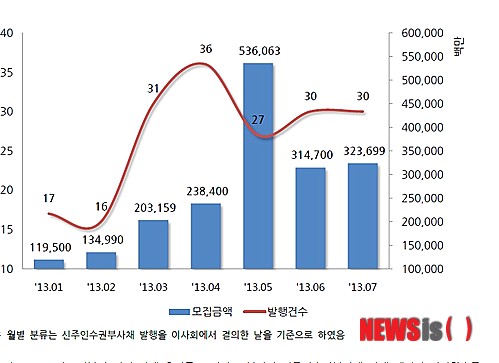

【서울=뉴시스】장진복 기자 = 기업지배구조 컨성팅업체 네비스탁에 따르면 올해 1월부터 지난달 25일까지 BW를 발행하거나 발행을 결정한 사례는 상장회사 기준으로 모두 140개사 187건에 달한다. 총 모집한 금액은 1조8705억원으로 집계됐다. 2013.08.01 (자료 = 네비스탁 제공) [email protected]

BW는 일정 기간이 지나면 미리 정해진 가격으로 해당 회사의 주식을 청구할 수 있는 권리(워런트)가 부여된 채권이다.

발행 형태에 따라 사채와 신주인수권을 분리해 양도할 수 있는 '분리형'과 결합해서만 양도할 수 있는 '비분리형'으로 구분된다. 현실적으로는 보다 유연하게 활용할 수 있는 분리형 BW가 많이 사용되고 있다.

분리형 BW 발행은 자본시장법 개정안이 발효되는 오는 29일부터 전면 금지된다. 대주주가 편법으로 이익을 챙기고 지분을 상속하는 수단으로 악용되는 사례를 막기 위한 취지다.

발행 규제가 시행되기 전에 자금 조달을 위한 수요가 집중되면서 최근 들어 분리형 BW를 발행하는 상장사가 봇물처럼 쏟아지고 있다.

금융감독원 전자공시시스템에 따르면 지난달 BW 발행을 공시한 기업은 95개사로 지난해 같은 기간 9개사보다 86개사(955.55%) 늘었다.

한편 BW 발행 상장사들은 대부분 발행 목적으로 '운영자금 마련'을 꼽았다. 하지만 해당 회사들의 유동자산 상태를 고려했을 때 운영자금 조달보다는 신주인수권 확보를 위한 것이 아니냐는 지적이 나오고 있다.

기업지배구조 컨성팅업체 네비스탁에 따르면 올해 1월부터 지난달 25일까지 BW를 발행하거나 발행을 결정한 사례는 상장회사 기준으로 모두 140개사 187건에 달한다. 총 모집한 금액은 1조8705억원으로 집계됐다.

이들 회사들의 평균 유동자산 규모는 약 874억원으로 평균 자산총액의 45.1%를 차지했다. 또 평균 유동부채는 1005억원 수준이며 평균 유동비율은 220.5%에 달했다. 유동비율이 클수록 그만큼 기업의 재무유동성이 크다는 의미로 200% 이상으로 유지되는 것이 이상적이다.

이와 함께 BW를 발행한 회사들의 지난 1분기말 기준 평균 최대주주 지분율은 약 28.91% 수준이다. 분리 매각된 신주인수권이 최대주주 및 그 특수관계인에게 귀속된다고 가정하면 최대주주 지분율은 약 35.51%로 높아진다.

최대주주가 35.51%의 지분을 확보하는 경우 최고 의사결정 기관인 주주총회에서 사실상 막강한 지배력을 행사할 수 있다. 따라서 BW 발행 급증은 단순한 자금 조달을 위해서가 아닌 오너의 경영권 방어를 위해서라는 의혹이 제기된다.

엄상열 네비스탁 팀장은 "저리로 자금을 조달할 수 있는 기회가 있다면 기업 입장에서 미리 유동성을 확보해 놓는 것도 유효한 자금 조달 전략이지만 분리형 BW 폐지에 임박해 발행한 의도에 대해서는 신주인수권 확보를 위한 것이 아닌가 하는 의구심이 있다"고 말했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지