키움證 "영풍, 빌딩·석포제련소 가치 대비 저평가"

등록 2020.09.21 08:37:05

목표주가 70만원

[서울=뉴시스] 이승주 기자 = 키움증권은 21일 영풍(00670)에 대해 영풍빌딩과 석포제련소 가치 등에 비해 현재 시가총액이 저평가 상태라고 분석했다. 목표주가는 70만원, 투자의견은 매수를 유지했다.

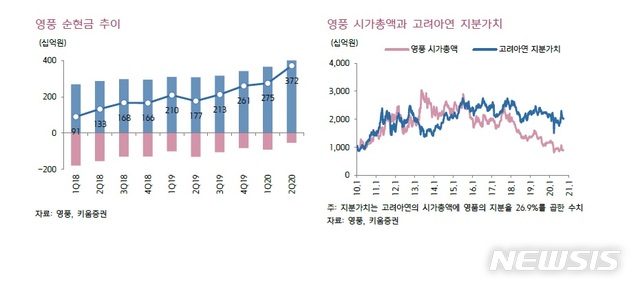

이종형 키움증권 연구원은"고려아연의 시가총액은 약 7조4000억원으로 영풍이 보유한 지분가치(지분율 26.9%)는 약 2조원 수준"이라며 "현재 영풍의 시가총액 9000억원은 고려아연 지분가치 대비 45%에 불과하다. 상장 자회사 코리아써키트(지분율 36.3%) 지분가치도 현재 1000억원 이상"이라고 말했다.

그는 "2분기 말 기준 종로 영풍문고 빌딩의 장부가는 약 4000억원이며 논현동 영풍빌딩 및 옆 건물 장부가는 750억원"이라며 "이들 빌딩의 토지 장부가치는 2011년 말 갱신된 뒤 지금까지 10년째 유지되고 있어 실제 매매가는 장부가를 크게 상회할 것"으로 추정했다.

석포제련소에 대해서는 "조업정지 처분을 두고 환경부와 경상북도 사이 이견을 조정하는 행정협의조정위원회 첫 본회의는 당초 지난 9일 개최될 예정이었지만, 코로나19(신종 코로나 바이러스 감염증) 재확산으로 인해 23일로 연기됐다"며 "최종 결론이 도출되기 까지 상당히 시간이 걸릴 예정"이라고 말했다.

이어 "2분기 말 순현금은 3721억원으로 전 분기 대비 973억원 증가했다. 시총 약 9000억원 대비 보유 순현금 비율이 약 40%에 이른다"며 "석포제련소 가치를 고려하지 않더라도 앞서 언급한 자산가치 합이 약 3조원에 이른다는 점 등을 감안해 현재 시총 9000억원은 상당히 저평가된 상황이라고 본다"고 했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지