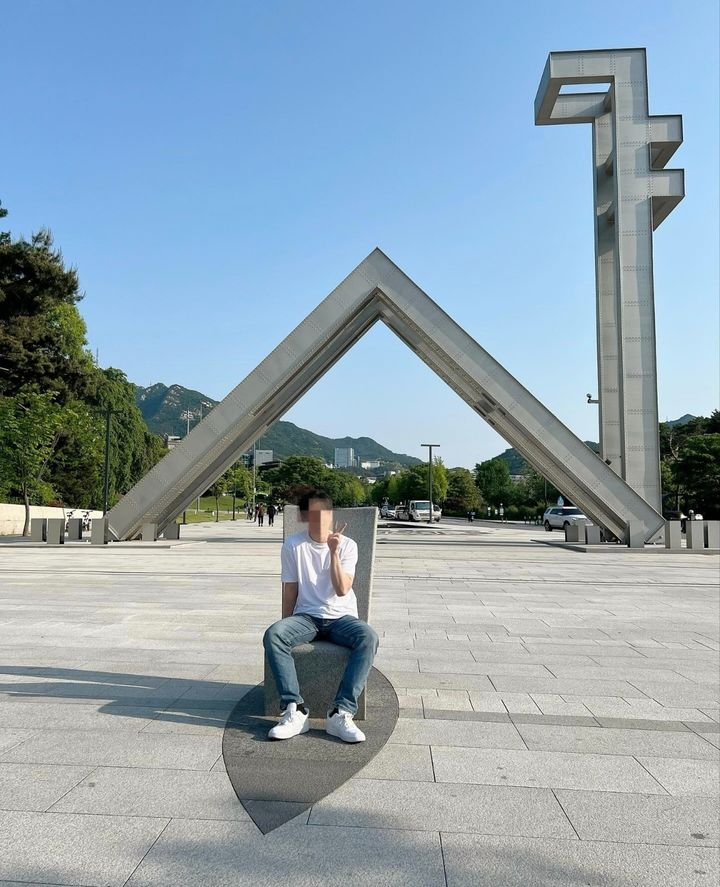

[인터뷰]김지태 아이지넷 부사장 "설계사 추천받다 초가삼간 태워…보험, 가성비 집중해야"

등록 2018.07.08 05:50:00

알고리즘 기반 보험추천 서비스 '마이리얼플랜' 서비스 출시

키코사태로 파산한 아버지 보며 '보험시장의 불합리성' 느껴

【서울=뉴시스】배훈식 기자 = 김지태 아이지넷 부사장이 4일 오후 서울 여의도에서 뉴시스와 인터뷰하고 있다. 2018.07.08. [email protected]

【서울=뉴시스】이승주 기자 = "보험설계사 설명을 듣다보면 가입해야 할 보험이 한두개가 아니란 생각이 들어요. 그런데 그걸 죄다 가입하다간 자칫 초가삼간 다 태울 수 있습니다"

'마이리얼플랜'을 서비스하는 스타트업 아이지넷의 청년CSO(Chief Strategy Officer) 김지태 부사장은 지난 4일 뉴시스와의 인터뷰에서 "보험 가입은 가성비 등을 따져 진짜 내게 필요한 것에 집중해야 한다"며 이같이 강조했다.

마이리얼플랜은 개인 나이와 직업, 가족력 등을 입력하면 기존 보험상품 중 내게 최적의 상품이 무엇인지 소개해주는 플랫폼이다. 알고리즘과 인구통계학적 자료를 기반으로 기존 상품을 최적의 상태로 꾸려 추천하는 것이 특징이다.

30대 초반에 직장초년생인 기자는 궁금했다. 주위 보험설계사에게 물어보면 대비해야 할 질병이 한두개가 아니다. 어디까지 얼마 수준까지 가입해야 할지 막막했다.

이런 기자에게 김 부사장은 "세상에 존재하는 모든 위험을 보험으로 커버하기는 사실상 불가능하다"며 "설계사들은 늘 위험에 대비해야 한다고 설명하지만 모든 것들을 다 보험으로 막으려면 보험료 내다 오히려 재정적 위험에 빠지게 될 수준이다. 보험 가입에도 가성비를 고려해야 한다. 자잘한 위험까지 보험으로 막는 것은 과감히 포기하라. 과도하게 보험료를 내느라 오히려 초가삼간을 태울 수 있기 때문"이라고 말했다.

그는 창업과정에서 손님으로 가장해 직접 보험상담을 받았던 경험을 풀어냈다. 김 부사장은 "설계사의 상품설명을 듣다보니 내가 이 보험에 들면 질병에 걸리지 않을 것 같은 착각이 들더라"고 운을 띄웠다.

이어 "보험에 가입하든 안하든 질병에 걸리는 것은 변함없다. 그러니 과연 매달 보험료를 납부하다 향후 보험금으로 돌려받는 것이 나은가, 그냥 현금으로 저축해뒀다가 위험발생 시 쓰는 것이 나은가 저울질해야 한다. 즉 보험에 가입하면 발병을 막을 수 있다는 착각에서 벗어나, 진짜 재정적으로 무엇이 유리할지 따져보라는 뜻"이라고 설명했다.

무엇보다 '소비자 주권'을 강조했다.

보험시장은 의료계처럼 전문가와 소비자 사이 정보비대칭이 심하다. 특히 보험관련 콘텐츠나 정보는 모두 상품판매자 입장에서 쓰였다. 즉 소비자에게 필요한 정보가 아닌 판매자에게 유리한 정보라는 설명이다.

김 부사장은 "보험에 대해 무지한 소비자가 설계사를 만나면 진짜 필요한 상품이 아닌 설계사 수수료가 높은 상품에 가입할 확률이 높다"며 "소비자가 보험에 대해 어느정도 알고 있다면 이같은 불리한 상황에 처하지 않을 것이라 생각했다. 그래서 알고리즘을 동원해 객관적으로 최적의 상품이 무엇인지 알려주자, 진짜 필요한 보험정보를 제공하자는 생각에 지금의 '마이리얼플랜' 서비스를 출시하게 됐다"고 소개했다.

'가성비'를 고려한다면 어떤 상품에 가입하는 것이 좋을까. 그는 인구통계학적인 기준을 들어 "일반적으로 20대 초중반이라면 실비에 암보험, 30대 이상이라면 3대질병(암·심장·뇌질환)보험, 그 이상이라면 사망에 대한 보장 정도가 적당하다"고 봤다.

【서울=뉴시스】배훈식 기자 = 김지태 아이지넷 부사장이 4일 오후 서울 여의도에서 뉴시스와 인터뷰하고 있다. 2018.07.08. [email protected]

이어 "많은 설계사들이 종신보험이나 변액보험도 가입하라고 추천한다. 그런데 보험은 원래 리스크에 대비하기 위한 상품이지 않나. 변액은 앞으로 금리가 어떻게 될지, 설계사가 어떻게 운영할지에 따라 리스크가 생기는 상품이다. 리스크를 없애려고 보험에 들었는데 오히려 리스크가 하나 더 생기는 꼴 아닌가"라고 반문했다.

그는 "그보다 현금으로 보유하거나 차라리 주식투자나 은행저축 등을 알아보는게 오히려 나을 수 있다. 보험은 보험의 역할로써 충분하다고 생각했다. 애초에 우리는 딱 필요한 보험 외에 추천하지 않는다"고 설명했다.

그는 미국 조지워싱턴 대학교에서 마케팅을 공부하다 지난 2008년 미국발 금융위기와 함께 키코(KIKO)사태를 목격했다. 키코란 환율변동에 따른 위험을 피하기 위한 환헤지 통화옵션상품이다. 키코 사태 등으로 아버지가 사업에 실패하고 320억원대 파산하는 모습을 지켜보면서 금융에 대한 공부를 시작했다. 이후 동대학 금융공학으로 전공을 바꾼 뒤 파생상품 연구원으로 일하다 아버지와 지금의 아이지넷을 창업했다.

김 부사장은 "파산 후 보험대리점(GA)을 운영하던 아버지를 보며 '보험시장의 불합리성'을 느껴 지금의 서비스를 출시했다"면서 "우리 서비스가 웹 기반이다보니 이용자 대부분이 30대다. 여전히 40~50대는 텔레마케터나 홈쇼핑을 통해 가입하고, 수많은 광고성 게시물에 둘러싸여 살아간다. 우리 서비스를 전 연령대로 확대하는 것, 그것이 올해 제 목표"라며 포부를 밝혔다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지