KB證 "신세계인터내셔날, 밸류에이션 매력↑…저가 매수 권고"

등록 2019.07.19 08:51:23

【서울=뉴시스】김동현 기자 = KB증권은 19일 신세계인터내셔날(031430)에 대해 "2분기 실적은 매출액 3061억원, 영업이익 171억원을 기록할 것으로 전망된다. 매출액과 영업이익은 각각 전년동기대비 8%, 20% 상승할 것"이라고 전망했다.

하누리 연구원은 "화장품 부문의 매출과 영업이익은 각각 778억원, 159억원으로 전년동기대비 41.9%, 29.4% 증가할 것으로 예상한다"며 "비디비치 매출액은 464억원으로 전년동기대비 54% 증가할 것으로 예상된다"고 말했다.

이어 "생활용품 자주는 출점 확대로 외형 성장과 비용 증가가 동반될 것으로 예상된다. 매출은 전년동기대비 3.8% 성장할 것"이라며 "의류의 경우 판매가 부진했던 것으로 파악된다. 빠르게 더워진 날씨가 봄 상품 매출에 영향을 준 것으로 보인다"고 분석했다.

하 연구원은 신세계인터내셔날의 저가 매수를 권고했다.

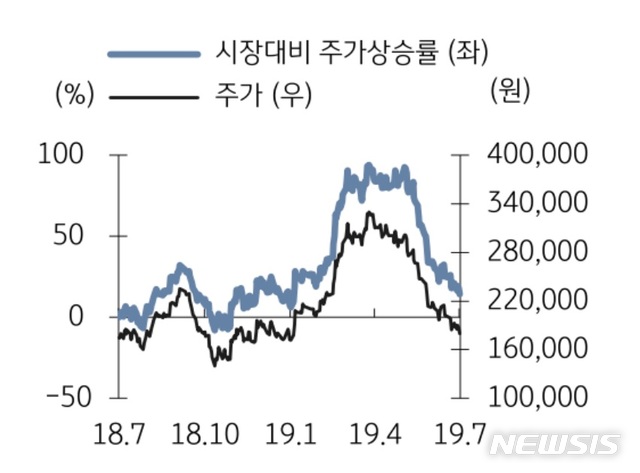

그는 "전일 종가 기준 12개월 선행 PER은 (14.6배) 하단 밴드에 진입했고 후행 PER은 (18.0배) 밴드 최하단에 위치해있다"며 "밸류에이션 매력이 높아졌다는 것을 뜻한다"고 이유를 설명했다.

또 "단기 실적 관련 우려는 주가에 충분히 반영됐으며 성장세는 지속되고 있고 사업의 방향성은 바뀌지 않았다"며 "브랜드 포트폴리오 다각화와 수직계열화 기반의 이익 개선은 현재 진행형"이라고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지