"韓 증시, 시총 상위 IT株 의존 심화…디스카운트 요인"

등록 2018.08.23 15:50:54

삼성전자·SK하이닉스 이익 기여 비중 41%까지 증가 전망

반도체, 금융, 건설 제외 대부분 업종 이익 전망치 하향조정

"코스피 반등 위해선 IT 이익 상승세, 타 업종으로 확산돼야"

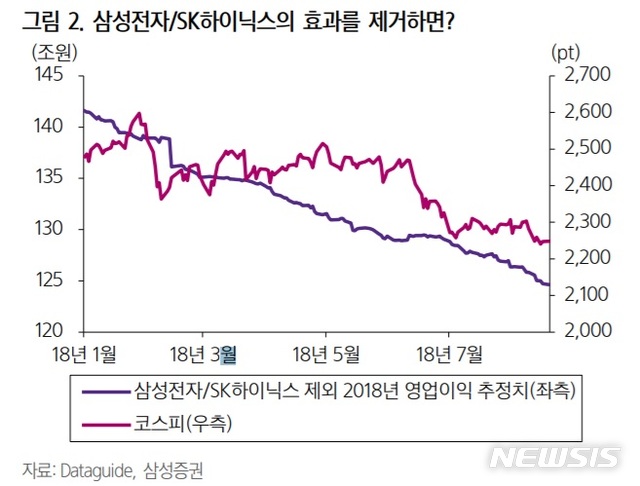

【서울=뉴시스】(자료 = 삼성증권 제공)

23일 삼성증권에 따르면 올해 코스피 기업들의 합산 영업이익 추정치 212조원 중 삼성전자와 SK하이닉스 두 메모리 반도체 기업의 영업이익은 87조4000억원으로 이익 기여 비중이 41.2%까지 상승할 것으로 예상된다. 두 IT 대장주의 실적 상향치는 상향 조정된 반면 양사를 제외한 나머지 기업들의 이익 추정치는 지속해서 하락하고 있는 상황이다.

실제 한국거래소에 따르면 연결 기준 코스피 상장사 순이익에서 삼성전자의 비중은 작년 상반기 29.93%에서 올해 상반기 35.85%로 확대됐다. 삼성전자를 제외할 경우 코스피 상장사 순이익은 40조6691억원으로 7.30% 감소했다. 매출액 영업이익률과 매출액 순이익률 역시 6.69%, 5.05%로 전년 동기 대비 0.33%p 및 0.68%p 줄었다.

신승진 연구원은 "우리 증시에서 시가총액 상위 기업들의 이익 집중도가 높아지는 '파레토 법칙'이 심화하고 있다"고 짚었다. 파레토 법칙이란 상위 20%의 핵심 소수가 80%의 매출을 차지하는 것을 말한다.

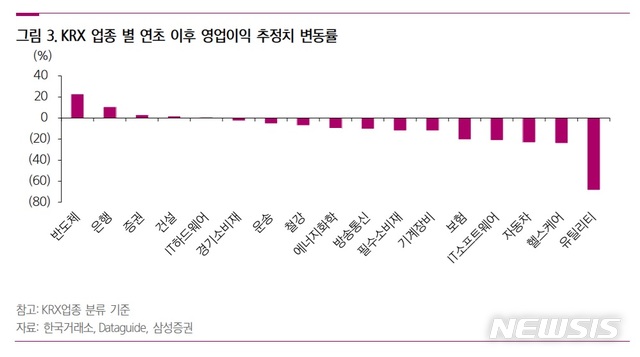

반도체 기업들의 이익 상승세가 타 업종으로 확산되지 못하고 있는 점이 최근 들어선 우리 증시에 디스카운트 요인으로까지 작용하고 있다는 분석이다. 업종별로 보면 반도체, 금융, 건설을 제외한 대부분 업종의 전망치가 하향조정되고 있다. 유틸리티, 헬스케어, 자동차, IT소프트웨어, 보험 등의 영업이익 추정치 하락률이 특히 높다.

신 연구원은 "특히 한국 시장의 차세대 성장 동력으로 주목받았던 헬스케어 섹터와 IT 소프트웨어 업종의 성장 둔화가 아쉬운 대목"이라며 "코스피의 추세적 반등을 위해선 반도체 외 다른 업종의 이익 전망치 상향이 필요하다"고 강조했다.

【서울=뉴시스】(자료 = 삼성증권 제공)

그는 "반도체는 업종 피크 아웃 논란과 글로벌 신흥국 자금 유출로 인해 조정을 받았다"면서도 "달러 강세가 진정되고 다시 국내 시장에 자금이 유입된다면 당연히 시총 상위에 놓인 반도체 업종에 먼저 매수세가 유입될 가능성이 높다"고 전망했다.

미-중 무역 전쟁이 최근 증시 조정에 상당한 영향을 끼쳤던 만큼 대외 변수와 상관없이 개별 경쟁력을 보유한 소비재에도 관심을 둘 필요가 있다는 분석이다. 신 연구원은 "글로벌 트렌드 변화의 중심에 있는 미디어, 엔터, 통신 등 업종은 외부 변수와 상관없이 향후 성장세가 돋보일 것"이라며 "최근 시장 조정에도 불구하고 양호한 ICT 기업들의 주가 흐름이 이를 대변한다"고 부연했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지