[금융안정보고서]가계부채 고위험가구, 비중 줄었지만 채무상환능력 악화

등록 2019.06.20 11:00:00

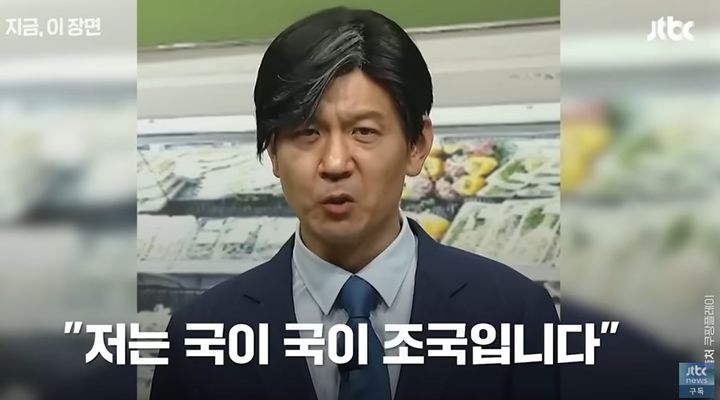

【서울=뉴시스】박주성 기자 = 서울의 한 은행에 주택담보대출을 비롯한 대출상품 안내 현수막이 걸려 있는 모습. 2019.06.18. [email protected]

한국은행이 20일 국회에 제출한 '2019년 상반기 금융안정보고서'에 따르면 지난해 3월 기준 고위험가구 비중은 전체 금융부채 보유 가구의 2.7%(29만8000만가구)로 전년동기(2.9%)에 비해 0.2%p 하락한 것으로 나타났다. 금융부채액 또한 총 금융부채액의 5.4%(58조1000억원)으로 전년동기(5.7%) 대비 0.3%p 하락했다.

하지만 DSR(총부채원리금상환비율) 중간값은 70.6에서 76.6으로 올랐다. DTA(자산평가액 대비 총부채 비율) 역시 145.6에서 150.6으로 상승한 것으로 나타났다.

소득분위별로 보면 고위험가구수와 부채액 모두 소득 1분위는 감소하고 2~4분위는 증가했다.

만일 주택가격이 하락하거나 소득이 감소하는 경우 고위험 가구의 수는 5.6%로 3%p 늘고 부채액 비중은 13.1%로 7.7%p 상승했다.

해당 고위험가구들은 다른 가구에 비해 ▲고자산 가구의 임대부동산 보유 비중 ▲자영업가구의 부채액 비중 ▲만기일시 상환 대출 비중이 높다는 분석이다.

이 때문에 가계의 분할상환대출 비중을 높이고 고위험 임대가구의 채무상환능력을 모니터링해야 한다는 조언이 나왔다. 또한 자영업가구의 대출 건전성도 제고해야 한다는 지적이 제시됐다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지