SK證 "넷마블, 게임사업 성과가 주가 향방 결정할 것"

등록 2019.12.30 08:49:23

[서울=뉴시스] 김동현 기자 = SK증권은 30일 넷마블이 웅진코웨이 지분 25.08%를 주당 9만4000원에 인수한 것에 대해 "인수 불확실성이 해소됐고 캐시카우 확보 측면에서는 긍정적이지만 결국 항후 주가 향방은 본업인 게임 사업 성과가 결정할 전망"이라고 의견을 밝혔다.

이진만 연구원은 "넷마블이 웅진씽크빅이 보유한 웅진코웨이 지분 25.08%를 1조7400억원에 인수를 확정했다"며 "넷마블은 10월에 우선협상대상자로 선정됐지만 CS닥터 노조가 넷마블 측에 직고용 보장을 요구하는 등 노사 갈등 불거지며 거래가 지연됐다. 결국 기존 거래가(1.83 조원) 대비 약 5% 낮은 1조7400억원에 계약을 체결했다"고 설명했다.

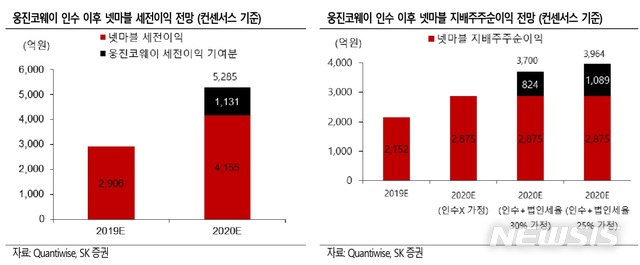

이어 "30일 매매계약 체결 후 내년 1분기부터 웅진코웨이의 실적은 지분법손익으로 인식돼 넷마블의 세전이익 이하 항 목들에 반영될 전망"이라며 "넷마블의 2020년 예상 지배주주순이익은 3000억원 후반 수준이 될 것으로 보인다"고 예상했다.

이 연구원은 "지분 인수 지연으로 인한 불확실성 해소 및 기존가 대비 낮아진 거래 가격, PER 20배 중후반으로 유지되며 부담스러웠던 밸류에이션의 하락, 안정적인 캐시 카우가 추가된 점은 긍정적"이라고 평가했다.

다만 "아직 불명확한 양사간의 시너지 창출 가능성과 저조한 수익성 지표 등을 감안할 때 넷마블의 밸류에이션은 여전히 낮지 않은 수준이라 판단한다"며 "높은 밸류에이션이 정당화되기 위해서는 본업인 게임 사업의 펀더멘털 개선이 필요하다. 결국 향후 주가 향방은 이번 지분 인수보다 신작 성과 등 게임 사업의 실적이 결정할 것"이라고 강조했다.

이와함께 "웅진코웨이 지분 매수가는 현 주가(9만1900원)보다 조금 높은 9만4000원으로 단기 상승 여력이 소폭 존재한다"면서도 "아직 불분명 한 양사 간 시너지 발현 가능 여부, 노사 이슈 지속 등으로 인해 이번 거래로 인한 웅진코웨이 주가 변화는 크지 않을 전망"이라고 의견을 제시했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지