흥국證 "피엔에이치테크, TV 소재 매출 발생 시작"

등록 2024.01.02 08:15:15

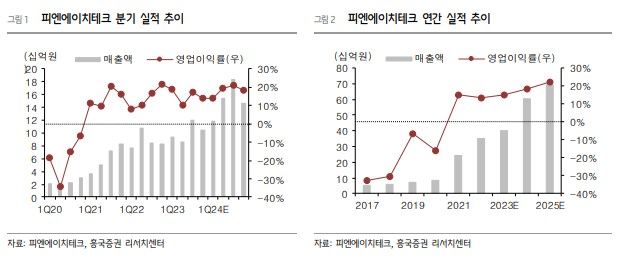

[서울=뉴시스] 배요한 기자 = 흥국증권은 2일 피엔에이치테크에 대해 올해 TV 소재 매출이 다시 발생하면서 실적 개선이 전망된다며 투자의견 매수, 목표주가 3만5000원을 각각 유지했다.

이의진 흥국증권 연구원은 "지난해 4분기 매출액은 전년 동기 대비 25% 증가한 104억원, 영업이익은 18% 감소한 15억원을 기록할 전망"이라며 "LG디스플레이의 아이폰15 패널 출하는 정상 진행되나 소재 재고 조정으로 인해 매출액은 소폭 감소할 것"이라고 분석했다.

이어 "올해 매출액은 전년 동기 대비 50% 증가한 602억원, 영업이익은 82% 성장한 111억원을 기록할 것으로 예상된다"며 "지난 2021년 장수명 B/H 매출 이후 2년 간의 매출 공백을 해소하고 TV 소재 분야 재진입이 전망된다"고 말했다.

이 연구원은 "올해 아이패드 출하량 500만대, 매출액은 138억원이 전망되며, TV부문은 W-OLED TV의 고객사 다변화와 함께 장수명 B/H 소재의 이원화 니즈가 발생할 것"이라고 내다봤다.

그러면서 "아이패드향 신규 매출 발생과 TV 소재 재진입, 전장용 OLED향 소재 매출 증가, 고객사의 아이폰 패널 출하 증가로 인한 매출액 성장을 고려했을 때 올해 목표 주가수익비율(PER)로 33.8배를 적용한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지