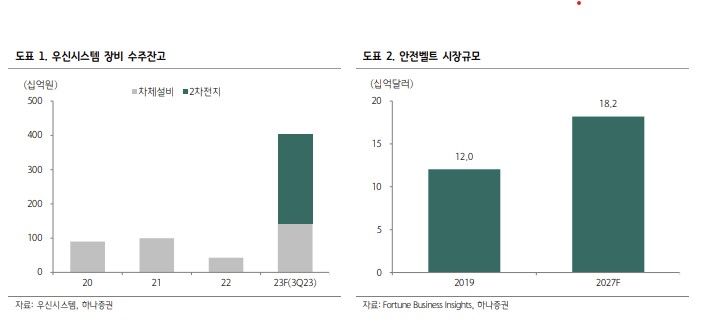

하나證 "우신시스템, 기업가치 재평가가 필요한 시점"

등록 2024.02.06 08:16:19

[서울=뉴시스] 배요한 기자 = 하나증권은 6일 우신시스템에 대해 견고한 펀더멘털과 높은 성장성, 주주환원까지 갖춘 기업이라며 기업가치 재평가가 필요한 시점이라고 판단했다. 투자의견은 매수, 목표주가는 1만6550원을 각각 유지했다.

김규상 하나증권 연구원은 "우신시스템의 펀더멘털 지표는 매우 뛰어나다"며 "올해 예상실적 기준 PBR(주가순자산비율) 1.07배, PER(주가수익비율) 4.0배, ROE(자기자본이익률) 29%로 탄탄한 펀더멘털을 보유하고 있다"고 분석했다.

이어 "펀더멘털 뿐만 아니라 성장성도 매우 뛰어나다"며 "올해 2차전지 장비 2600억원(신규), 안전벨트 2000억원 등이 추가 발생해 매출액과 영업이익은 전년 대비 각각 151%, 155% 성장할 것"으로 전망했다.

김 연구원은 우신시스템에 대해 "주주가치 제고를 위한 자사주 매입을 실천하고 있어 주주환원에도 노력하고 있다"며 "견고한 펀더멘털과 높은 성장성, 주주환원까지 두루 갖춘 기업으로, 기업가치 재평가가 필요한 시점"이라고 강조했다.

또 "안전벨트 수주잔고 2조원 중 GM향 물량이 차지하는 비중은 50~60%로 추정된다"며 "최대 고객사인 GM은 올해 호실적이 예상돼 우신시스템도 역대 최대 실적을 경신할 것"이라고 전망했다.

그는 지난해 우신시스템의 매출액이 전년 대비 0.1% 증가한 2549억원, 영업이익은 123.5% 성장한 178억원으로 예상했다. 올해 매출액과 영업이익은 6397억원과 455억원으로 전년 대비 151%, 155.3% 성장할 것으로 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지