KTB투자證 "유한양행, 올해 실적은 기술료가 견인할 것"

등록 2019.02.19 08:51:43

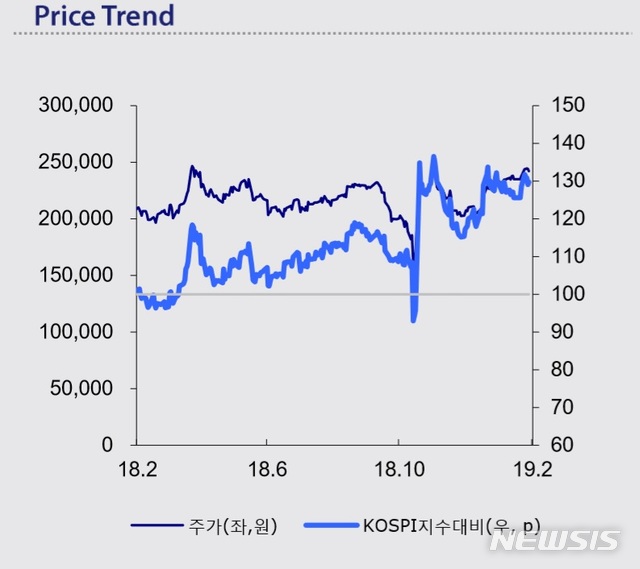

【서울=뉴시스】김동현 기자 = KTB투자증권은 19일 유한양행(000100)에 대해 "올해 실적은 본업 펀더멘탈보다 기술료가 견인할 수 있다. 본사 및 주력 계열사 펀더멘탈은 올해까지 부진을 지속할 것으로 예상한다"고 밝혔다.

이혜린 연구원은 "유한양행은 지난해 4분기 별도 기준 매출이 전년대비 10% 상승했고 영업이익이 70억원으로 전년대비 50% 감소했다"며 "연구개발(R&D) 비용 증가보다는 건강기능식품 등 신규사업 투자 관련 비요 증가 요인이 커 보인다"고 분석했다.

이 연구원은 "올해는 별도매출 1조6113억원, 영업이익 702억원을 기록할 것으로 추정된다. 매출은 전년대비 7% 증가하고 영업이익은 15% 증가할 수 있다"며 "두 차례 체결한 L/O 계약금 중길리어드 169억은 올해 1분기, 얀센 560억원은 올해 2분기부터 내년 1분기 기간에 국내 임상 3상 진행율에 따라 분할 인식을 할 예정"이라고 전망했다.

이 연구원은 "유한양행의 목표 주가를 기존 29만원에서 30만원으로 소폭 상향한다"며 "연간 기술료 유입 규모가 기존 373억원에서 589억원 수준으로 변경돼 올해 영업이익을 39% 올렸지만 영업가치 산정 기준이 되는 R&D+EBIT(기술료 제외) 변경 폭은 미미할 것"이라고 밝혔다.

그러면서 "투자의견은 매수로 유지하고 있지만 제약사 내 투자 매력도는 후순위"라며 "API 수출사업부 실적 올해까지는 부진할 전망이고 대규모 개발 마일스톤 유입을 기대했던 얀센의 Lazertinib 글로벌 임상 3상 개시 시점은 보수적으로 내년을 예상한다"고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지