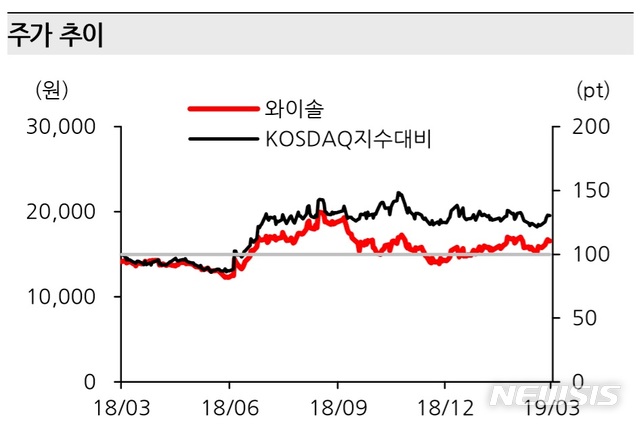

한화證 "와이솔, 5G 시대 개화의 최대 수혜주…매수의견"

등록 2019.03.25 07:57:51

【서울=뉴시스】김동현 기자 = 한화투자증권은 25일 와이솔(122990)에 대해 "5G 서비스가 시작되고 전장용 SAW Filter 수요도 증가하면서 전방 시장이 우호적으로 바뀌고 있다. 사물인터넷 사업부 양도를 통해 통신 필터에 역량을 집중하기 시작한 성장 가능성은 여전히 높다"며 투자의견을 매수, 목표주가로 2만3000원을 제시했다.

김정현 연구원은 "와이솔의 1분기 실적은 전분기와 비슷한 수준인 영업이익 67억원으로 추정된다"며 "주요 세트 업체들의 부진이 계속되면서 Saw Filter 가동률이 회복되지 못한 영향이 클 것"이라고 예상했다.

김 연구원은 이어 "3월부터 국내 주 고객사의 신제품 출시 효과가 나타나면서 Saw Filter 수요 회복이 나타나고 있지만 중국 세트 업체들의 출하량 부진으로 실적 회복은 다소 더 딜 것으로 판단한다"며 "TC-Saw Filter와 Piezo 스피커 등 신제품 매출은 상반기부터 일부 발생하기 시작할 것"이라고 내다봤다.

아울러 "와이솔의 올해 실적으로는 매출액 4117억원, 영업이익 497억원을 전망한다"며 "영업이익은 전년대비 7% 감소한 수준이고 SAW Filter 매출은 전년과 유사한 3656억원이 예상된다. 다만 신규 필터와 모듈 판매 증가로 수익성 개선이 기대된다"고 밝혔다.

이와함께 "와이솔은 지난 11일 사물인터넷 사업의 영업 활동과 자산 일체를 150억 원에 양도하는 결정을 내렸다"며 "3분기부터 사물인터넷 사업 실적이 제거되면서 전사 실적은 감소하겠지만 중장기적으로는 수익성 높은 SAW Filter 사업에 집중한다는 점에서 긍정적"이라고 평가했다.

김 연구원은 "와이솔은 LTE와 3Band LTE-A 상용화 시점인 2011년과 2014년에도 실적 성장보다 먼저 밸류에이션 재평가를 받았다"며 "5G 상용화 구간에서도 실적 성장보다 밸류에이션 리레이팅이 더 빠르게 일어날 가능성이 높다"고 의견을 밝혔다.

그러면서 "현재 개발중인 BAW Filter 양산이 가시권에 들어서고 전장용 SAW Filter 수요 증가가 확인되면 밸류에이션 프리미엄도 기대된다"고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지