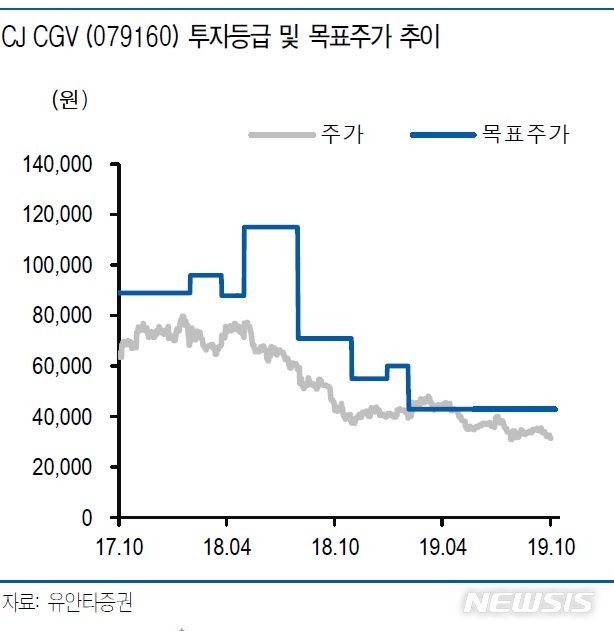

유안타證 "CJ CGV, 내년 박스오피스 성장 기대치 낮춰야"

등록 2019.10.14 09:09:51

박성호 유안타증권 연구원은 CJ CGV의 3분기 연결실적에 대해 매출액 5247억원, 영업이익 289억원, 지배주주귀속순이익 -8억원을 기록할 것으로 예상하면서 "영업이익 기준으로 컨센서스를 20% 이상 하회할 것"이라고 예상했다.

이어 "3분기 실적이 기대치에 미치지 못하는 핵심 이유는 8∼9월 한국 박스오피스 부진에 따른 본사 감익 때문"이라며 "부문별 영업이익은 본사 189억원, 4DX 59억원, 중국 59억원(중국 본사+연결사이트), 베트남 21억원, 인도네시아 25억원, 터키-44억원"이라고 분석했다.

본사 실적에 대해서는 전년 동기 대비 1% 증가한 2841억원의 매출액을 추정하면서 "전국 박스오피스 감소에도 불구하고 전년 수준의 매출을 기대하는 이유는 직영점 점포 수 증가(7개)와 특화관 영화 강세에 기인한다"고 전했다.

단기 주가 모멘텀은 양호할 것으로 내다봤다. 박 연구원은 "CJ CGV는 4분기 중국과 터키 중심의 증익이 기대된다"며 "중국은 국경절 영화 메가흥행, 터키는 영화법 개정 효과에 따른 로컬영화 강세가 예상되기 때문이다. 여기에 이달 일부 해외법인들에 대한 Pre-IPO 딜이 발표될 것으로 예상된다"고 전망했다. 아울러 "4분기엔 재무구조에 대한 투자자 우려가 소멸될 것"이라고 기대했다.

그러면서도 "내년 박스오피스 성장에 대한 기대치는 낮춰야 할 상황"이라며 "흥행 보증수표인 마블영화가 올해 3편(캡틴마블, 어벤져스4, 스파이더맨)에서 내년 2편(블랙위도우, 이터널스)으로 축소되는 점과 7∼8월 도쿄올림픽 진행에 따른 여름 성수기 극장 흥행 약세 우려감 때문"이라고 밝혔다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지