신한금투 "한국가스공사, 4분기 이후 안정적 이익 예상…매수의견"

등록 2019.11.13 08:21:40

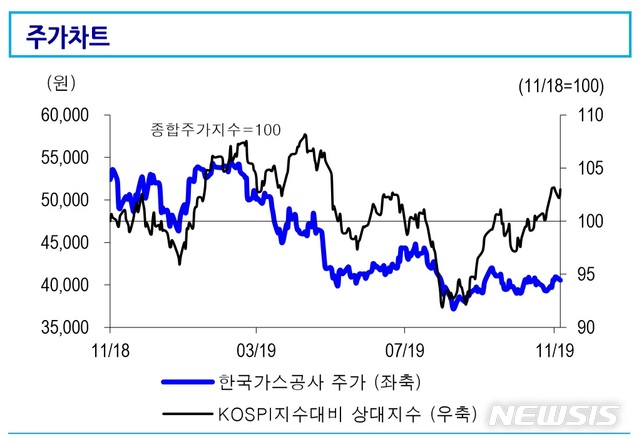

【서울=뉴시스】김동현 기자 = 신한금융투자는 13일 한국가스공사(036460)에 대해 "4분기에는 자원개발 이익 개선으로 안정적인 이익이 유지되면서 전년동기대비 1% 늘어난 4763억원의 영업이익을 기록할 것으로 예상된다. 2020년에는 1조4500억원의 영업이익을 예상한다. 이는 전년대비 5% 늘어난 실적"이라며 투자의견을 매수, 목표주가로 5만원을 제시했다.

허민호 연구원은 "내년도 실적 예상치에서 가스도매 부분은 1조1700억원을 기록할 것으로 예상된다"며 "세전 적정투자보수가 올해 국고채 5년물 금리 하락분 반영으로 630억원 감소하지만 지난 5년간 제거된 공급비 1070억원이 회복될 것으로 보인다"고 내다봤다.

또 "자원개발 영업이익은 2960억원을 기대한다"며 "유가 하향 안정화에 따른 GLNG 실적 부진에도 프리루드 LNG 흑자전환, 주바이르 석유 생산량 증가 등이 실적 개선을 이끌 것"이라고 예상했다.

아울러 "2020년 예상 ROE 6.4% 수준"이라며 "목표주가는 원료비 연동제 중단을 반영해 적정 PBR 0.64배 대비 15% 할인한 PBR 0.54배를 적용했다"고 설명했다.

이와함께 "향후 원료비 연동제 재시행시 주가 할인요소는 해소될 것으로 예상된다"며 "6월 이후 유가 하향 안정화, 10월 이후 환율 하락, LNG 현물가격 하락 등을 감안시 2020년 1월 또는 3월 LNG 수입 가격은 2018년 7월 도시가스 요금 결정시기보다 하락할 수 있다"고 의견을 제시했다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지