한화證 "랩지노믹스, '오미크론' 등장에 재평가 필요"

등록 2021.11.29 08:58:33

[서울=뉴시스] 이승주 기자 = 한화투자증권은 29일 랩지노믹스(084650)에 대해 변이 바이러스 '오미크론' 등장에 현재가 다시 저평가 구간이라고 봤다. 목표주가는 5만7000원, 투자의견은 매수를 유지했다.

김형수 한화투자증권 연구원은 "남아프리카 지역에서 지난 18일 처음 발견된 '오미크론' 변이 코로나19 바이러스는 8일만인 26일 WHO(세계보건기구)에서 주요 변이 바이러스로 지정됐다"며 "스파이크 단백질 부위에서 32개 변이가 확인됐고, 스파이크 단백질로 세포를 바이러스에 감염시켜 전파력이 높고 백신 예방효과는 감소할 것"이라고 말했다.

김 연구원은 "위드 코로나 시행으로 국내 코로나 확진자 수가 백진 접종 완료에도 4000명을 돌파했고, 진단 건수도 증가 중이다. 진단 서비스 시장 점유율도 확대하고 있다"며 "이 같은 국내 진단 건수 증가가 매출 확대로 이어질 전망이지만, 진단업체는 지난해 실적의 지속가능성 대비 디스카운트를 받았다"고 말했다.

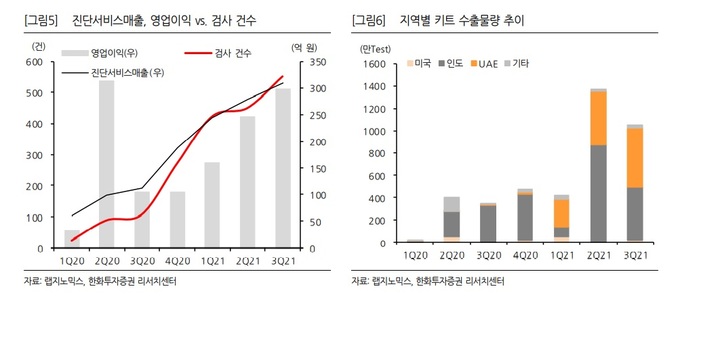

그는 "호실적 기록 배경은 진단서비스 매출 증가다. 3분기 기준 매출구성은 진단서비스가 58% 정도이며 그 비중 역시 지속 상승 중"이라며 "검사가 증가하면서 진단서비스 매출과 영업이익은 성장했지만 주가는 실적을 반영하지 못하고 있다. 국내 헬스케어 상장사 중 가장 저평가 된 기업 중 하나로 영업이익 규모가 비슷한 기업 중 시총이 가장 낮다"고 분석했다.

이어 "씨젠의 영업이익 규모가 약 6.7배 높지만 시총은 10.4배 크다. 수익성을 비교해보면 3분기 누적 기준 영업이익률이 49.2배로 씨젠 48.6%배 보다 오히려 높다"며 "적정 기업가치에 대한 재평가가 필요한 시점"이라고 평가했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지