내년 선박 발주 18% 이상 증가 전망…"韓조선업 실적 개선 기대"

등록 2019.11.06 14:44:50

박무현 하나금융투자 애널리스트 전망 보고서 발표

韓 탱커, LNG선, 컨테이너선 중심…견조한 성장 예상

【서울=뉴시스】김지은 기자 = 내년에는 글로벌 선박 발주량이 20% 가까이 증가할 것이라는 전망이 나왔다.

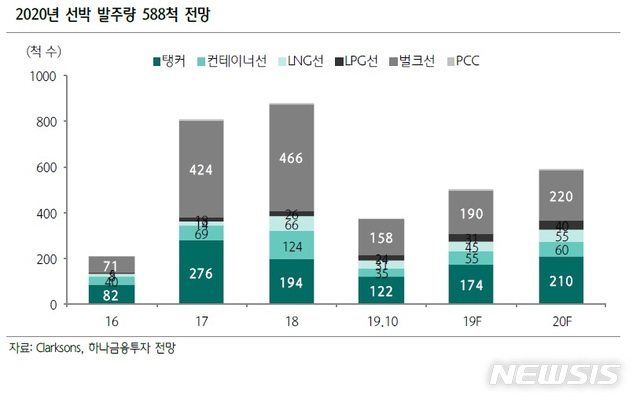

박무현 하나금융투자 애널리스트는 6일 보고서를 통해 "내년 주요 상선의 발주량은 588척으로 올해 예상 발주량 496척보다 18.5% 늘어날 것"이라고 내다봤다.

영국의 조선·해운시황 분서기관 클락슨리서치 자료를 활용해 추정한 결과다.

선종별로 보면 탱커(액체화물선) 210척(35.7%), 벌크선(고체화물선) 220척, 컨테이너선 60척, 액화천연가스(LNG) 운반선 55척, LPG선은 40척 등으로 예상했다.

보고서는 또 탱커, LNG선, 컨테이너선 중심의수주잔량을 고려할 때 내년에도한국 조선업의 실적이 개선될 것으로 기대했다.

한국 조선업의 합계 수주잔량은 지난 몇년간 450척 수준을 유지해오고 있다. 현재 합계 수주잔량은 463척 수준이며 이 중 40.4%는 탱커선으로 채워져 있다. LNG선은 23.1%,컨테이너선은 19.9%이다.

박 애널리스트는 "탱커와 LNG선, 컨테이너선 중심으로 채워진 조선업수주잔량을 고려하면 2020년에도 한국 조선업 영업실적은 견조한 성장이 예상된다"고 평가했다.

내년 한국 조선업 합계 영업실적은 매출액 29조7516억원, 영업이익 9231억원으로 영업이익률 3.1%로 추정했다. 올해 예상 실적 대비 매출액은 3.3%, 영업이익은 29.3% 증가한 수치디. 영업이익률은 0.6%포인트 개선될 전망이다.

박 애널리스트는 "합계 영업이익 중 대우조선해양이 4289억원으로 절반 가까이 차지하고 한국조선해양의 연결 영업이

익은 4361억원이 될 것으로 보인다"며 "삼성중공업은 2020년에 소폭의 영업이익 흑자전환이 기대된다"고 덧붙였다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지