신평사들 "고려아연 美제련소, 경쟁력 강화…재무부담은 불가피"

등록 2025.12.23 15:15:44

유증 완료되면 MBK·영풍 지분율 41.0%로 하락

(자료=한국신용평가) [email protected] *재판매 및 DB 금지

[서울=뉴시스] 박주연 기자 = 국내 주요 신용평가사들이 고려아연의 미국 제련소 건설 프로젝트에 대해 사업 경쟁력 강화와 중장기 사업 동력 확보가 기대된다고 분석했다. 다만 중장기적인 재무부담 확대는 불가피할 것으로 내다봤다.

한국기업평가는 23일 "북미시장 생산 기반 확대를 통해 경쟁력을 강화하고, 중장기 성장 동력을 확보할 수 있을 것"이라며 "방산 등 국가 핵심 산업으로의 진출을 통해 전략적 위상도 강화될 것"이라고 예상했다.

한기평은 "대규모 유상증자 대금이 유입되면서 단기 재무지표 개선 효과가 나타날 전망"이라며 "중장기적으로는 부지 인수, 설비 구축 및 건설 투자, 초기 운영비 등에 자금이 집행되면서 현금이 빠르게 소진되고, 추가적 외부 차입에 따라 재무부담이 가중될 것"이라고 내다봤다.

이어 "제련소 상업 가동이 2029년 이후에나 본격화될 것으로 보이며, 가동률과 채산성 확보 여부 등에 대한 불확실성으로 재무부담이 지속될 가능성도 있다"며 "유증이 원활히 성사되는지 여부와 정책금융 지원 대출 및 재무 투자자 대출 조건, 보조금 수령 여부, 투자 진행 상황 등에 대한 모니터링이 필요하며, 이에 따른 재무구조 및 지표 변화를 분석해 신용도에 반영할 계획"이라고 밝혔다.

나이스신용평가 역시 지난 17일 "미국 제련소 투자로 미국시장 내 사업경쟁력 제고와 외형 확대가 가능할 전망"이라고 내다봤다.

또 "단기적으로 재무안정성에 미치는 영향은 제한적이나, 중기적으로는 잉여현금창출이 제한되고 재무부담이 확대될 전망"이라며 "투자진행과정 및 투자부담 확대 수준, 제련소 완공 후 미국 제련소의 사업실적에 대해 점검할 예정"이라고 밝혔다.

한국신용평가도 같은 날 보고서를 내고 "중장기 사업경쟁력 및 수익성 제고가 예상되는 점은 긍정적"이라며 "다만 10조9000억원에 달하는 금번 미국 제련소 설립 투자 규모를 감안하면 재무부담 확대가 불가피하다"고 언급했다.

또 "투자 프로젝트의 제반 진행 경과와 더불어, 재무부담 통제 상황 및 투자 성과 시현 여부에 대한 모니터링이 필요하다"며 "조달 스케줄, 이자율, 만기 등 금융 조건과 예정된 출자·차입의 일정 등을 검토해 신용등급에 반영할 예정"이라고 밝혔다.

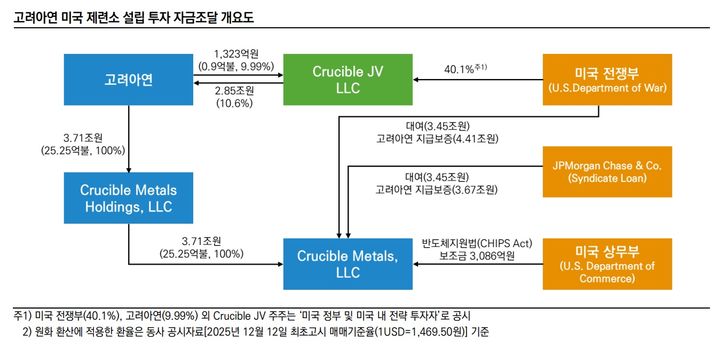

고려아연은 지난 15일 미국 내 통합 비철금속 제련소 건설 투자 계획과 유상증자 결정을 발표했다.

유상증자는 미국 전쟁부(지분율 40.1%)와 미국 내 전략적 투자자들이 출자한 외국 합작법인 크루시블 JV LLC에 대한 3자 배정 방식으로 진행된다.

보통주 220만9716주를 주당 129만133원에 발행, 2조8508억원의 자금을 조달할 계획이다. 조달 자금은 미국 내 통합 비철금속 제련소 건설을 위한 투자 재원으로 활용된다. 유증이 완료되면 MBK 및 영풍 측의 지분율은 41.0%로 하락하고 자기주식을 제외한 실질 지분율도 42.0%로 희석될 전망이다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지