SK證 "LG에너지솔루션, 긍정적인 면을 봐야 할 시기…투자의견↑"

등록 2022.07.07 08:27:43

[서울=뉴시스]신항섭 기자 = SK증권은 7일 LG에너지솔루션에 대해 이제는 긍정적인 면을 봐야 할 주가 수준과 시기라고 분석했다. 투자의견은 매수로 상향하고, 목표주가는 48만원으로 상향 조정했다.

윤혁진 SK증권 연구원은 "LG에너지솔루션(LGES)의 주가는 미국 애리조나 투자 재검토, 2분기 실적 부진 우려, 7월27일 6개월 보호예수 해제에 따른 오버행 이슈 등으로 부진했다"며 "글로벌 인플레이션 환경하에서 미국의 부동산과 건축 원자재 가격들도 크게 올랐다"고 설명했다.

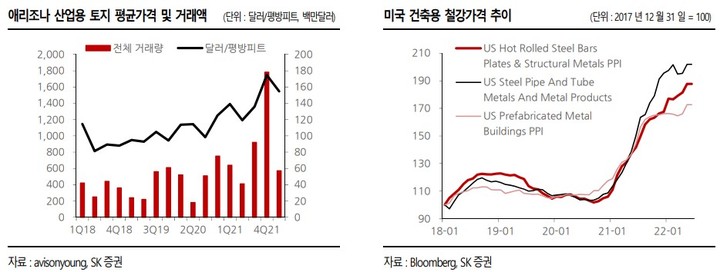

이어 "LGES 가 자체 원통형 공장(11GWh)을 지으려고 하는 애리조나주의 산업용 토지 1분기 평균 거래가격은 지난 2020년 평균 거래가격 대비 37% 상승했으며, 미국 6월 건축용 철강 평균 가격도 2020년 대비 70% 이상 오른 상태"라며 "이러한 대외 환경하에서 해외 공장 건설의 속도 조절은 당연하며, 결국 배터리 공급 제한은 장기적으로 배터리업체들의 협상력 강화로 돌아올 것"이라고 판단했다.

윤 연구원은 "LG 에너지솔루션 2분기 실적은 매출액 5조500억원, 영업이익 1800억원의 다소 아쉬운 실적이 예상된다"며 "폭스바겐의 공장 가동 중단, GM과 폭스바겐의 전기차 판매 부진에도 불구하고 환율 상승과 일부 품목 판가 상승으로 매출액은 예상을 상회하겠지만, 주요 원재료인 양극재 업체들의 호실적에서 유추할 수 있듯이 원자재 가격 상승 영향으로 이익률은 컨센서스 하회가 예상된다"고 내다봤다.

그는 "양극재에서 셀로, 셀에서 자동차 OEM(주문자상표부착생산)까지 가격 전가 되는 3대 메탈(리튬, 니켈, 코발트)의 경우, 일반적으로 양극재에서 약 2~3개월의 판가 레깅이 발생하고, 셀 업체들은 대부분 분기 또는 반기 단위로 자동차 OEM과 판가를 반영한다"며 "1분기보다 2분기에 원자재 가격 상승에 따른 원가 압박이 더 있었던 것으로 추정한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지