흔들린 제약바이오 '투심'…"중장기 성장은 여전히 유망"

등록 2026.01.23 05:02:00수정 2026.01.23 09:18:25

바이오텍 대장주 알테오젠 급락

JP모건 콘퍼런스기간 주가 출렁

"시장 과도한 기대감 반영된 탓"

"K-바이오 견조…밸류 따져봐야"

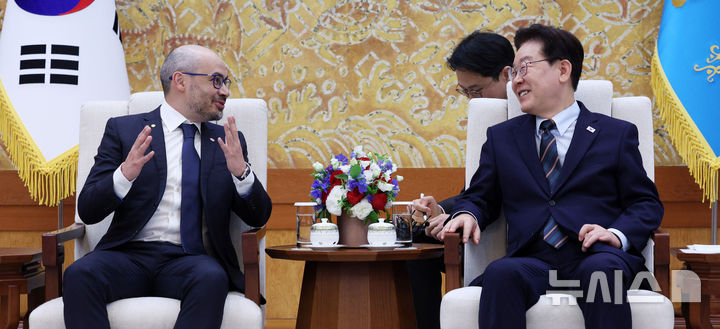

![[샌프란시스코=뉴시스] 전태연 알테오젠 대표가 15일(현지 시간) 미국 샌프란시스코에서 'JP모건 헬스케어 콘퍼런스' 아시아·태평양(APAC) 트랙 발표를 진행하고 있다. (사진=알테오젠 제공) 2026.01.23. photo@newsis.com *재판매 및 DB 금지](https://img1.newsis.com/2026/01/16/NISI20260116_0002042288_web.jpg?rnd=20260116113254)

[샌프란시스코=뉴시스] 전태연 알테오젠 대표가 15일(현지 시간) 미국 샌프란시스코에서 'JP모건 헬스케어 콘퍼런스' 아시아·태평양(APAC) 트랙 발표를 진행하고 있다. (사진=알테오젠 제공) 2026.01.23. [email protected] *재판매 및 DB 금지

[서울=뉴시스]이승주 기자 = 최근 바이오텍 대장주 주가가 큰 폭으로 하락하면서 바이오 업종 전반의 투자 심리가 위축됐다. 기술 이전 수익화에 대한 기대감 하락이 과매도로 이어진 결과다. 그럼에도 불구하고 한국 제약바이오 산업의 중장기 성장 전망은 여전히 유망하다는 의견이 나왔다.

23일 관련 업계에 따르면 알테오젠은 지난 21일 주가가 -22% 하락하고, 시가 총액 약 5조7000억원이 감소했다. 알테오젠 키트루다 SC제형의 로열티 비율이 시장 기대치를 하회하는 2%로 공개된 탓이다.

지난주 'JP모건 헬스케어 콘퍼런스'(JPM)에서 언급한 글로벌 기술 수출에 대한 기대감이 꺾인 것도 주가 하락의 배경으로 작용했다.

전태연 알테오젠 대표는 JPM 행사에서 기자들과 만나 "하나의 계약이 매우 임박해 있다"며 "이전 계약과 비슷한 규모"라고 언급한 바 있다. 이에 수조 단위의 거래일 것이라는 기대감이 있었으나, 기술 이전 계약 규모는 총 4200억원에 그쳤다.

앞서 지난 JPM 행사 기간에도 한미약품, 리가켐바이오, 지투지바이오 등 제약바이오 주가가 출렁여 진화에 나선 바 있다.

한미약품은 지난 2020년 미국 머크(MSD)에 대사이상 지방간염(MASH) 신약 후보물질 '에피노페그듀타이드'를 기술 이전했는데, MSD의 JPM 발표에서 에피노페그듀타이드가 언급되지 않자 주가에 우려감이 반영됐다.

한미약품 측에 따르면 MSD는 이번 JPM에서 2027년까지 결과가 나오는 것들 위주로 발표한 것으로, 개발은 차질없이 진행되고 있다.

리가켐바이오도 "JPM 이후 주식 시장 내 바이오 기업 전반의 수급 요인에 따라 주가 변동이 있었다"며 "사업적 측면에서의 차질은 전혀 없다"고 말했다. 이어 추진 중인 복수의 기술이전 계약 논의는 순조롭게 진행되고 있다고 덧붙였다.

지투지바이오는 글로벌 공동개발 파트너사와의 기술이전 논의 및 공장 실사가 진행되고 있다는 소문에 대해 사실무근이라고 설명했다.

그러나 진화 이후에도 곧바로 알테오젠의 이슈가 터지면서 바이오제약 대형주 중심으로 동반 급락이 발생했다.

권해순 유진투자증권 연구원은 "한국 바이오제약 산업에 대한 중장기 성장성, 글로벌 시장 내 경쟁력, 연구개발(R&D) 역량 등에 대한 우려가 과도하게 반영됐다"고 설명했다.

이어 "바이오제약 업종 주가 하락의 본질은 R&D 역량 및 중장기 성장성에 대한 이슈라기보다 과도한 기대감이 선반영된 알테오젠 기업 가치의 재산정 과정"이라고 분석했다.

따라서 중장기적으로 한국 바이오제약 섹터의 구조적 성장 논리를 훼손하는 성격은 제한적이라는 판단이다.

권 연구원은 "단기 변동성이 커진 국면에서는 '계약 조건이 합리적으로 예측 가능하고, 임상·기술로 검증되는 기업'에 주목하는 전략이 유효하다"며 "신약 개발 역량과 글로벌 파트너링 트랙레코드가 축적돼 있고, 후기 임상 또는 임상 진입 이후의 가치 상승 구간(데이터·허가·기술이전 이벤트)에 진입하는 기업에 대한 관심이 높아질 것"이라고 예상했다.

로열티·마일스톤 구조 같은 디테일이 공개되는 순간 밸류에이션이 급격히 조정될 수 있다.

허혜민 키움증권 연구원은 "알테오젠의 하락은 섹터에 상징적인 의미"라며 "알테오젠이 머크와 독점 계약한 뒤로 바이오텍의 동종 기업 밸류에이션(peer valuation) 상승을 이끌어왔는데, 기술 이전 기대감을 보유한 플랫폼 기업의 적정가치 산정에 유사한 매출 로열티율이 적용됐기 때문"이라고 말했다.

허 연구원은 "다만 K-바이오 펀더멘털은 개선됐고, 글로벌 무대에서 실질적 성과를 나타내고 기술 인지도가 높아지는 K-바이오 기업들이 많아지고 있어, 과거와 같은 암흑기는 오지 않을 것"이라고 전했다.

이어 "이제는 기술 이전 계약 구조의 질과 다양한 검증이 가능한 밸류에이션에 대해서도 따져봐야 할 때"라며 "일반적으로 신약 자산 보다 플랫폼 기업에 대해 매출 로열티율이 낮은 불편한 진실에 대해 대부분의 시장 참여자가 학습하게 되는 계기가 됐다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지