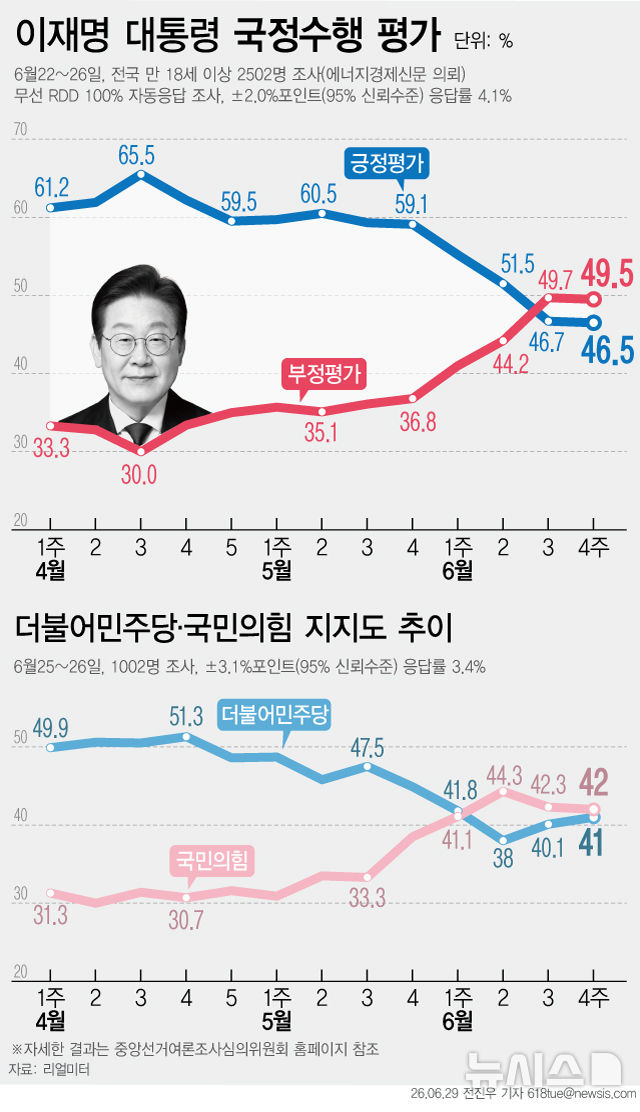

"신용대출 꽉 채운 중·저신용자도 최대 1000만원"…'생활안정대출' 저축은행별 금리는?

등록 2026.06.30 08:00:00수정 2026.06.30 09:08:24

신용평점 하위 50% 이하 중저신용자 대상

신용대출 연소득 한도 규제 적용 안 받아

사진=저축은행중앙회 제공 *재판매 및 DB 금지

[서울=뉴시스] 조현아 기자 = 신용평점 하위 50% 이하 중저신용자를 대상으로 최대 1000만원의 긴급 생활자금을 지원하는 '중금리 생활안정대출' 상품이 6개 저축은행에서 출시됐다.

이 상품은 연소득 이내 한도로만 신용대출을 받을 수 있도록 한 '6·27 가계부채 규제'를 적용받지 않는 것이 특징이다. 이미 연소득 한도를 꽉 채워 신용대출을 받은 취약 차주들도 최대 1000만원까지 추가로 빌릴 수 있게 된 것이다.

금리 수준은 저축은행별로 각기 다르다. 금리는 최저 연 5.9% 수준으로, 각 금융사의 신용평가 시스템에 따라 최종 산출된다. 기존 중금리대출 상품에 비해 비교적 낮은 수준의 금리로 제공된다.

30일 금융권에 따르면 KB·OK·SBI·신한·예가람·한국투자저축은행 등 6개 저축은행에서 중금리 생활안정대출 상품을 일제히 출시했다.

이들 저축은행은 공통적으로 신용점수 하위 50% 차주를 대상으로 전 금융기관 합산 1인당 최대 1000만원까지 대출을 제공한다. 가입 조건과 금리 수준 등 세부 기준은 저축은행별로 차이가 난다.

KB저축은행과 신한저축은행은 재직기간 3개월 이상, 연소득 1200만원 이상 차주 중 신용평점 하위 50%에 해당하는 직장인을 대상으로 최소 100만원부터 대출을 제공한다.

KB저축은행은 연 6.9~15.2%의 고정금리를 적용하고, 최소 6개월~최대 60개월까지(6개월 단위) 원리금균등분할상환방식으로 제공한다. 신한저축은행의 금리 수준은 연 7.2~15.2%이며, 대출 기간은 최대 7년까지다.

OK저축은행은 소득 증빙이 가능한 만 20세 이상 내국인을 대상으로 최소 10만원~최대 1000만원을 대출해준다. NICE 신용평점 기준 351~889점 사이다. 대출금리는 연 5.9%~15.26%(고정)로 6개 저축은행 중 최저 금리 수준이 가장 낮다. 상환방식에 따라 대출 기간은 12개월에서 120개월까지 제공되며, 만기일시 상환인 경우 최대 12개월까지 가능하다.

SBI저축은행은 재직기간 3개월 이상 직장인 급여소득자를 대상으로 최소 100만원부터 제공한다. NICE 신용평점 기준 450~889점 이하다. 금리는 7.9~15.2%(고정)로 적용된다. 대출 기간은 금액에 따라 12개월~120개월까지 제공된다.

예가람저축은행은 만 20세 이상 근로소득자를 대상으로 최소 300만원~최고 1000만원을 제공한다. 대출 기간은 12개월~120개월까지이며, 금리는 최저 연 6.8%~16.2% 수준이다.

한국투자저축은행은 만 19세 이상 직장인뿐 아니라 직장인 성격의 프리랜서, 주부 등을 대상을 넓혀 대출을 취급한다. 다만 NICE 신용평점이 889점 이하여야 한다. 대출 한도는 최소 10만원부터 가능하며, 대출기간은 12개월~60개월까지다. 금리는 연 8.18%~15.26% 수준으로 적용된다.

이번 상품 출시로 중저신용자들의 자금 조달 부담이 덜어질 지 관심이 모아진다. 지난해 6·27 가계부채 규제로 신용대출 한도가 연소득 이내로 제한되면서 추가 자금 조달에 어려움을 겪는 취약차주들이 많았다.

다만 이번 대출은 주택 구입을 위한 용도로는 사용할 수 없다. 대출 시 신청자는 1년 또는 대출 전액 상환 전까지 투기지역·조정대상지역 등에서 주택을 구입하지 않는다는 약정을 체결해야 하고, 약정 위반시 대출금을 즉시 상환해야 한다. 향후 3년간 주택 관련 대출이나 생활안정대출 이용도 제한된다.

기존 신용대출 차주도 총부채원리금상환비율(DSR) 규제 비율 이내라면 중금리 생활안정대출을 받을 수 있다. 차주 합산 총대출 1억원 초과 시에는 은행권 40%, 2금융권 50%의 DSR 규제를 적용받는다.

올 하반기에는 14개 저축은행과 은행·카드·캐피탈업권에서도 중금리 생활안정대출 상품이 추가로 출시될 예정이다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지