금감원 "더 엄격해진 감사인 독립성 유의사항 확인하세요"

등록 2018.10.04 06:00:00

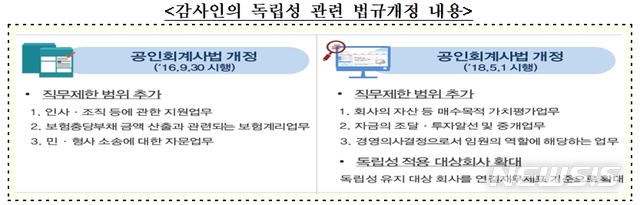

5월부터 공인회계사법 개정, 대상기업 늘고 제한 직무 확대

금감원 "회계법인 품질관리감리 등으로 감사인 감독 강화"

(자료=금융감독원 제공)

【서울=뉴시스】위용성 기자 = #. A회계법인은 C회사의 재무관리기준 구축, 내부회계관리제도 업데이트 등에 관한 용역을 받아 수행했다. 그러다 석달 뒤 C사의 모회사인 B와 당해연도 외부감사계약을 체결하게 됐다.

이는 법 위반이다. 특정회사의 재무제표를 감사하는 회계법인은 그 종속회사에 대해서 '금지대상 비감사용역'을 수행할 수 없다. 올해 5월부터 공인회계사법이 개정돼 '독립성 적용 대상회사'가 연결재무제표 기준 지배·종속 관계로 확대됐기 때문이다. 현행법상 금지대상 비감사용역에는 회계기록과 재무제표 작성부터 ▲자금조달·투자 관련 알선 및 중개업무 ▲민·형사 소송에 대한 자문 ▲인사·조직에 관한 지원 업무 ▲자산 등에 대한 매수목적의 가치평가 업무 등이 속한다.

4일 금융감독원은 이같은 내용을 담은 외부감사 수행시 이해상충 관련 유의사항을 소개했다. 법 개정에 따라 독립성 적용대상 회사의 범위가 확대되고 금지대상 용역이 추가됐기 때문에 감사인인 회계법인이나 감사용역을 주는 고객회사 모두 주의할 필요가 있다.

특히 재무정보체제 구축 등 용역 발주가 많은 유가증권·코스닥 회사의 경우 80% 가량이 연결대상 종속회사를 보유하고 있기 때문에 감사인의 독립성 점검을 특히 강화할 필요가 있다고 금감원은 밝혔다.

감사대상 기업 뿐만 아니라 감사인을 맡은 회계법인의 관계회사도 같은 회사에 금지대상 비감사용역을 제공할 수 없다. 회계법인들은 대표이사가 최대지분을 보유하는 컨설팅 법인을 설립해서 비감사용역 업무를 수행토록 하는 경우가 있다. 이는 외관상 컨설팅 법인이 수행한 것으로 보이지만 실질적으로는 감사인인 회계법인이 수행한 것으로 현행법은 보기 때문이다.

특수목적법인(SPC·Special Purpose Company)의 경우 기장업무(재무제표 작성)를 하는 회계법인이 동시에 외부감사까지 수행하는 경우도 있는데, 역시 공인회계사법 위반이다. 실례로 ㄴ회계법인은 SPC와 포괄적 업무수탁계약을 맺고 외부감사 업무를 수행하면서 기장 등 재무제표 작성업무를 외부의 세무회계사무소에 직접 의뢰해 위탁했다. 타인에게 의뢰를 한 것이라 해도 ㄴ이 재무제표 작성에 대한 영향력을 다분히 행사할 개연성이 있기 때문에 이는 법 위반으로 본다.

그밖에도 회계법인이 관리상의 편의를 위해 감사대상 회사의 퇴직자·파견자·휴직자 등 일부 구성원의 주식 보유현황을 점검대상에서 빠트리는 경우, 동일한 이사에게 연속하는 5개 사업연도(상장법인은 3개 사업연도) 이상으로 감사업무를 수행하도록 하는 경우 모두 감사인의 독립성을 위반하는 사례다.

한편 법에서 정하는 금지대상 업무 외의 업무라고 해도 감사인의 독립성을 위협할 소지가 있다면 회사의 감사위원회와 협의하거나 동의를 얻어야 한다. 회사 역시 법령상 허용된 비감사용역이라 할지라도 실질적으로 이해상충 소지가 없는지를 꼼꼼히 따져 재무제표의 신뢰성이 저하되지 않도록 해야 한다고 금감원은 설명했다.

금감원은 "향후 회계법인의 품질관리감리 등을 통해 회계법인의 독립성에 대한 점검을 지속적으로 강화할 예정"이라고 밝혔다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지