하이투자證 "솔루스첨단소재, 하반기 상승 가능성"

등록 2021.07.13 08:42:59

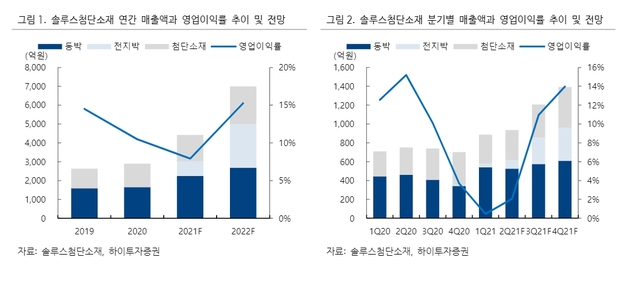

정원석 하이투자증권 연구원은 "하반기에 솔루스첨단소재 주가에 긍정적으로 작용할 수 있는 요인은 전사업부문의 가파른 실적 개선세와 전지박2공장에 대한 신규수주 확보 가능성"이라며 "하반기에는 아이폰12S(가칭), 갤럭시Z폴드3 등 신제품출시효과와 퀀텀닷(QD)-OLED 양산 본격화로 삼성디스플레이의 OLED 소재수요가 급증할 것으로 예상되기 때문"이라고 설명했다.

정 연구원은 "전지박 부문 적자 폭도 꾸준히 축소되면서 올해 4분기 중 흑자전환까지 가능할 것으로 보인다"며 "하반기에 5G 네트워크 장비향 동박 출하가 집중돼 있다는 점도 긍정적인 요인"이라고 덧붙였다.

이에 따라 정 연구원은 올해 하반기 솔루스첨단소재의 영업이익으로 327억원을 기록해 상반기 23억원과는 대조적인 모습을 보일 것을 내다봤다. 내년 영업이익은 1067억원에 달할 것으로 전망했다.

정 연구원은 "과거 솔루스첨단소재의 전지박 1공장 가동 시점 1~1.5년 이전에 LG화학 장기 공급계약이 선제적으로 체결됐다는 점을 미뤄볼 때 올해 하반기에는 2공장에 대한 신규수주가 기대된다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지