신한證 "에이피알, 바닥 다지는 구간"

등록 2025.02.11 08:11:40

[서울=뉴시스] 김경택 기자 = 신한투자증권은 11일 에이피알에 대해 바닥을 다지는 구간을 지나고 있다고 평가했다. 투자의견은 '매수'를 유지했으나 목표주가는 기존 7만6000원에서 6만8000원으로 하향 조정했다.

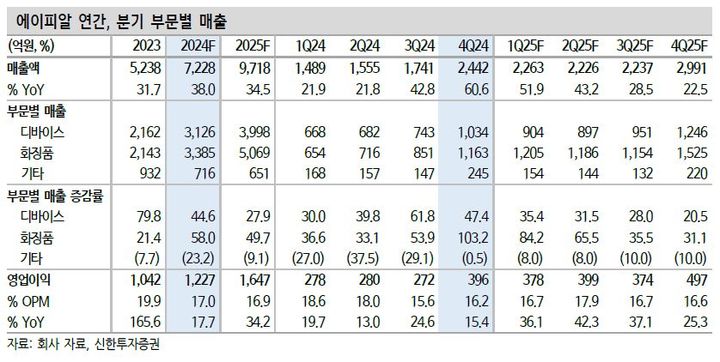

박현진 신한투자증권 연구원은 "에이피알의 지난해 4분기 연결 매출액은 2442억원, 영업이익은 396억원으로 전년 동기 대비 각각 61%, 15% 증가했다"면서 "매출은 컨센서스와 회사 추정치 대비 15% 웃돌았으나 영업이익은 컨센서스에 부합 및 회사 추정치 대비 10% 밑돌았다"고 설명했다.

영업이익률이 매출 성장 대비 부진한 이유는 운반비, 판매 수수료 등 영업과 관련한 직접 비용 증가한 영향이라고 짚었다.

박 연구원은 "패션 부문 재고 관련 충당금 이슈도 지속됐다"면서 "다만 B2B(기업간 거래) 매출 증가가 지난해 11월부터 강화돼 유통채널 믹스 개선에 따른 마진율 개선은 올해부터 효과를 낼 전망"이라고 말했다.

올해 매출 가이던스 1조원, 영업이익률 17~18%는 화장품 매출 성장 추이 감안 시 가능하다고 판단했다.

그는 "뷰티 디바이스와 화장품의 압도적인 매출 성장세로 외형 확대를 지속하고 있으며 특히 화장품 매출 성장이 2개 분기 연속 강세를 보이고 있다"면서 "연말연초 B2B 거래가 늘면서 마진 기여를 높일 것으로 예상하며 올해 상반기부터 마진레벨 하향 추세 벗어날 것으로 전망해 주가 바닥 다질 것으로 기대된다. 저점 매수가 가능한 구간"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지