삼성바이오, 2분기 실적좋다?…속사정 알면 "글쎄"

등록 2026.07.03 07:01:00수정 2026.07.03 07:14:26

2분기 호실적 배경은 과거 수주와 우호적 환율

수주 공백·노사 갈등…상반기 경영성과는 부담

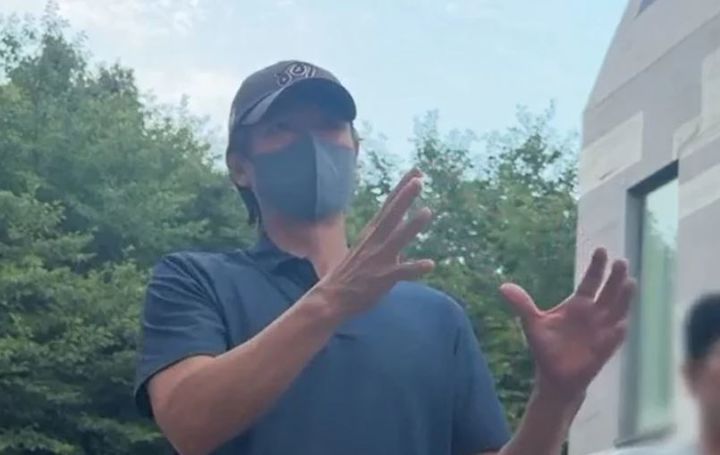

![[인천=뉴시스] 전진환 기자 = 삼성바이오로직스 2026.05.06. amin2@newsis.com](https://img1.newsis.com/2026/05/06/NISI20260506_0021273190_web.jpg?rnd=20260506101735)

[인천=뉴시스] 전진환 기자 = 삼성바이오로직스 2026.05.06. [email protected]

[서울=뉴시스]황재희 기자 = 삼성바이오로직스가 올해 2분기 시장 기대치를 웃도는 실적을 기록할 것으로 전망되는 가운데, 노조 리스크 등에 따라 상반기 성과는 다소 둔화된 것으로 보인다.

3일 증권가에 따르면, 삼성바이오로직스 2분기 실적이 기대치를 웃돌 것으로 보인다. 1~4공장의 안정적인 풀가동과 5공장 램프업 확대, 지난해 확보한 수주 물량의 본격적인 생산, 원·달러 환율 상승 등이 외형 성장을 견인한 탓이다.

IBK투자증권은 "2분기 평균 원·달러 환율이 전년 동기 대비 약 6.8% 상승해 수출 비중이 92% 이상인 삼성바이오로직스의 수익성 개선에 긍정적으로 작용할 것"이라고 분석했다.

한국투자증권 역시 "달러 강세가 지속되고 있어 삼성바이오로직스 실적에는 우호적인 상황"이라고 평가했다.

다만 증권가는 이번 실적이 상반기 경영활동의 성과라기보다 기존 수주 물량의 생산과 우호적인 환율 효과가 반영된 결과라는 점에 주목하고 있다.

이에 따라 기업의 중장기 경쟁력을 판단하기 위해서는 신규 수주와 고객 확대, 생산 안정성 등 보다 근본적인 성장 지표를 함께 살펴봐야 한다는 분석이다.

실제로 상반기 경영 성과는 기대에 미치지 못했다는 평가가 나온다. 신규 대형 수주가 아직 가시화되지 않은 가운데 노사 갈등까지 장기화되면서 성장 모멘텀이 다소 둔화됐다는 분석이다.

한국투자증권은 투자의견 '매수'를 유지했지만 목표주가는 기존 223만원 대비 13% 낮춘 195만원으로 제시했다. 기존 고객사의 증액 수주는 공시 기준 약 1억7000만달러 증가했지만 아직 신규 대형 수주가 확인되지 않았다는 점을 주요 배경으로 제시했다.

다올투자증권 역시 목표주가를 기존 220만원에서 210만원으로 하향 조정하며 "신규 수주 지연과 노사 타결 시 발생할 일회성 비용 등 불확실성을 감안했다"고 설명했다.

상반기 내내 이어진 임금 및 단체협약 협상 지연과 노동조합의 파업, 준법투쟁도 부담 요인으로 지목된다. 글로벌 CDMO(위탁개발생산) 산업은 생산 안정성과 공급망 신뢰가 핵심 경쟁력인 만큼 노사 갈등 장기화가 신규 고객 확보와 수주 협상 과정에서 부정적인 영향을 미칠 수 있다는 우려가 제기된다.

이 같은 우려는 주가에도 일부 반영되고 있다. 최근 코스피가 강세를 이어가는 동안 삼성바이오로직스 주가 흐름은 상대적으로 부진했다. 시장은 단기 실적 개선보다 신규 수주 성과와 중장기 성장성, 노사 리스크 등을 더 중요하게 평가하고 있다는 것을 반증한다.

결국 하반기에는 환율 효과에 따른 단기 실적보다 신규 수주 확대와 고객 신뢰 회복, 안정적인 생산 운영을 통해 실질적인 경영 성과를 입증하는 것이 핵심 과제가 될 것으로 전망된다.

특히 증권가에서는 노조 파업에 따른 일부 매출 영향이 3분기에 반영될 것으로 예상하는 만큼 신규 수주 회복과 노사 리스크 해소 여부가 기업 가치와 투자심리를 좌우할 핵심 변수가 될 것으로 보고 있다.

업계 관계자는 "2분기 실적은 기존 수주 물량의 생산 확대와 우호적인 환율 효과가 크게 반영된 결과"라며 "하반기에는 신규 수주 확보와 생산 안정성, 고객 신뢰 유지 여부가 기업가치를 좌우하는 핵심 변수가 될 것"이라고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지