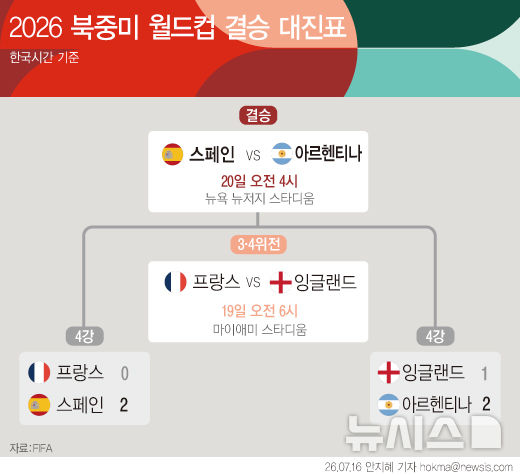

한화솔루션 2Q 실적 개선 기대…"래깅 효과·솔라허브 본격 가동"

등록 2026.07.16 13:31:26

2Q 영업익 1800억 안팎 전망

중동 전쟁 속 석화 이익 증가

솔라허브로 태양광 수익 확대

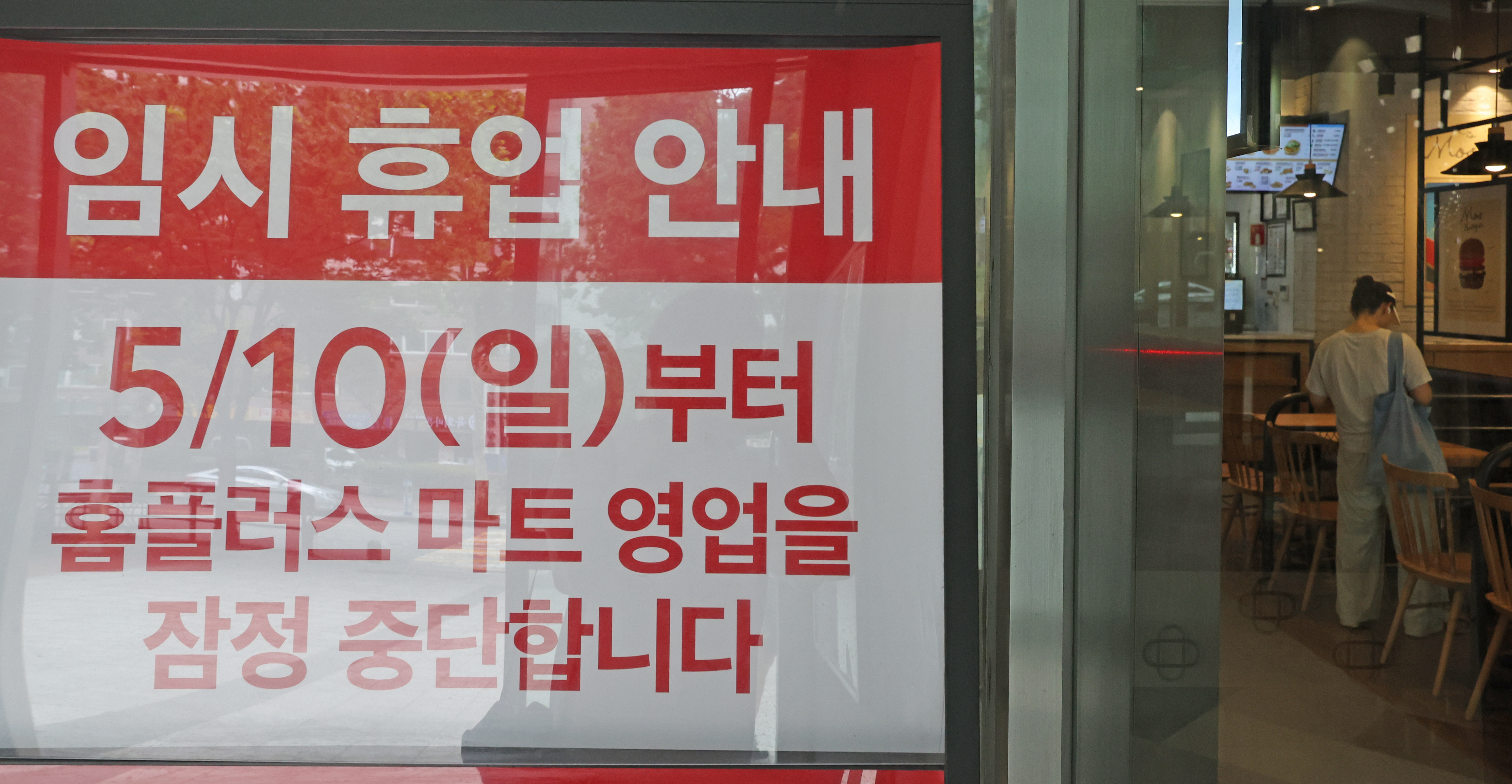

![[서울=뉴시스] 한화큐셀은 미국 조지아주 카터스빌 공장의 셀 생산라인 구축을 완료하고 오는 7월부터 본격적인 양산에 돌입한다고 10일 밝혔다. 사진은 한화큐셀 미국 카터스빌 공장 전경. (사진=한화큐셀 제공) photo@newsis.com *재판매 및 DB 금지](https://img1.newsis.com/2026/06/10/NISI20260610_0002157086_web.jpg?rnd=20260610091231)

[서울=뉴시스] 한화큐셀은 미국 조지아주 카터스빌 공장의 셀 생산라인 구축을 완료하고 오는 7월부터 본격적인 양산에 돌입한다고 10일 밝혔다. 사진은 한화큐셀 미국 카터스빌 공장 전경. (사진=한화큐셀 제공) [email protected] *재판매 및 DB 금지

중동 전쟁 이후 래깅(원재료 투입 시차에 따른 수익성 향상) 효과가 이어지며 석유화학 사업의 이익이 증가할 것이란 분석이다.

여기에 이달 미국 현지 통합 태양광 생산 기지 '솔라 허브'를 본격 가동하는 만큼, 태양광 사업의 안정화 속도도 빨라질 것으로 예상된다.

16일 업계에 따르면 한화솔루션은 오는 29일 2분기 실적을 발표할 예정이다.

시장에선 한화솔루션이 2분기에 직전 분기인 1분기 실적을 넘어설 것이란 관측이 나온다.

금융정보업체 에프앤가이드가 집계한 한화솔루션의 2분기 영업이익 컨센서스(증권사 전망치 평균)는 1804억원이다.

이는 지난해 2분기보다 76.8% 증가한 수치로, 1분기 영업이익(926억원)의 2배에 육박하는 규모다.

이 같은 실적 전망에 무게가 실리는 것은 한화솔루션이 태양광 사업 안정화 국면에서 석유화학 사업의 이익을 확대할 가능성이 높기 때문이다.

석유화학 사업의 이익 확대는 중동 전쟁으로 원재료와 석유화학 제품 가격이 모두 급등한 상황에서 저가 원재료를 활용한 영향으로 풀이된다.

기존에 재고로 확보한 저가의 원재료를 투입해 일시적인 수익성 개선이 가능한 것이다.

다만 하반기부터는 중동 전쟁 국면에서 비싸게 구매한 원재료 투입 비중을 확대하는 만큼, 수익성 개선은 어려울 것이란 분석이다.

반면 하반기 태양광 사업은 안정화 흐름을 이어갈 전망이다.

이달 솔라 허브 핵심 거점인 미국 조지아주 카터스빌 공장이 양산에 돌입했기 때문이다.

이에 따라 한화솔루션은 미국 현지에서 잉곳과 웨이퍼, 모듈을 아우르는 태양광 수직계열화 체제를 완성하게 됐다.

여기에 미래 태양광 사업 육성 속도도 빨라지고 있다.

한화솔루션은 8월 유상증자를 마무리하고 확보한 자금 1조7000억원 가운데 9000억원을 미래 태양광 사업에 투입한다.

구체적으로 페로브스카이트 탠덤 파일럿 라인에 1000억원을, 적층 구조인 탠덤의 하부 셀로 활용할 수 있는 탑콘 생산 능력 확대에 8000억원을 각각 투입한다.

업계 관계자는 "한화솔루션이 2분기 실적 개선을 지속하는 가운데 솔라 허브 완공으로 태양광 사업은 더 안정화될 것으로 기대된다"며 "특히 한화솔루션이 차세대 태양전지 탠덤을 활용해 항공우주 사업으로의 확장에도 나서는 만큼, 향후 태양광 사업의 이익 규모는 더 커질 수 있다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지