[MG보험 사태①]"보험료 계속내야 하나요?"

등록 2022.04.16 08:00:00수정 2022.04.16 08:24:43

MG손보 파산해도 타사로 계약이전 돼

계약이전 안 되면 예보서 최대 5000만원 보장

"가입시 보험사 재무건전성도 고려해야"

![[MG보험 사태①]"보험료 계속내야 하나요?"](https://img1.newsis.com/2022/04/15/NISI20220415_0000975859_web.jpg?rnd=20220415164922)

[서울=뉴시스] 남정현 기자 = MG손해보험이 금융당국으로부터 부실금융기관으로 지정되면서, 170만 보험계약자들의 불안감이 갈수록 깊어지고 있다. 하지만 MG손보가 파산하더라도 보험계약은 유지된다. 최악의 경우 계약이 사라지더라도 예금자보호법에 의해 최대 5000만원까지 보장받을 수 있다. 따라서 가입자들은 보험료 미납으로 인해 계약이 해지되지 않도록 주의해야 한다.

16일 보험업계 등에 따르면 금융위원회는13일 정례회의를 열고 MG손해보험을 부실금융기관으로 지정했다. 이에 따라 금융위와 금융감독원, 예금보험공사는 MG손보에 대한 공개매각 등 정리절차를 진행한다.

부실금융기관으로 지정되더라도 영업은 정상적으로 이뤄진다. 정상영업을 하므로 보험료 수납과 보험금 지급 등의 업무도 차질 없이 이뤄질 예정이다. 그만큼 MG손보 보험가입자는 보험료를 정상적으로 납입해, 미납 시 보험계약이 해지돼 금전적으로 손해를 입는 상황을 방지해야 한다.

금융위는 13일 MG손보를 부실금융기관으로 지정하면서 "보험계약자들은 기존 보험계약의 유지를 원하는 경우 평소와 같이 보험료를 납입해야 하며, 보험료를 미납하는 경우 보험계약이 해지돼 보험사고가 발생하더라도 보험금을 지급받지 못할 수 있다"고 강조했다.

MG손보가 매각될 시 가입자들의 계약은 새 사주에 그대로 인수(이전)된다. 과거 해동화재는 2000년에 리젠트 그룹에 인수돼 리젠트화재로 상호가 바뀌었는데 당시 가입자들의 보험계약은 모두 리젠트화재로 이전됐다.

매각에 실패하고 MG손보가 파산하면 기존 계약은 다른 손보사로 이전되는 '계약 이전'이 추진된다. 보험업법 제140조(보험계약 등의 이전)에 따르면 보험사는 계약의 방법으로 책임준비금 산출의 기초가 같은 보험계약의 전부를 포괄해 다른 보험사에 이전할 수 있다.

MG손보 관계자 "매각이 안 되면 다른 원수사에게 계약 이전을 하게 된다. 이 경우 보험료에 책임준비금도 같이 준다"고 말했다.

책임준비금은 보험사가 보험계약자에게 보험금이나 환급금 등 약정한 사항을 이행하기 위해 적립하는 금액이다. 보험료 중 예정기초율에 따라 비용(예정사업비, 위험보험료)을 지출하고 계약자에 대한 채무(사망보험금, 중도급부금, 만기보험금 등)를 이행하기 위해 적립한다.

리젠트화재가 2003년 파산했을 당시 동부화재(현 DB손해보험), 삼성화재, 현대해상, LG화재(현 KB손해보험), 동양화재(현 메리츠화재) 등 5개 보험사로 리젠트화재의 계약이 이전됐다. 보험사가 파산을 하더라도 타 보험사로 보험 계약이 이전, 가입한 보험사만 바뀌는 효과가 발생한다.

다만 보험계약의 세부적인 사항들이 바뀔 수는 있다. 보험업법 제143조(계약조건의 변경)에 따르면 보험사는 보험계약의 전부를 이전하는 경우에 이전할 보험계약에 관해 이전계약의 내용으로 ▲계산의 기초의 변경 ▲보험금액의 삭감과 장래 보험료의 감액 ▲계약조항의 변경 등을 정할 수 있다.

조종현 변호사(법무법인 시우)는 "'계산의 기초'의 경우 예정이율, 예정위험률, 예정사업비율 등에 대한 가정을 변경한다는 뜻으로 보인다. 두 번째 삭감과 관련해선, 장래보험료의 '증감'이 아닌 '감액'으로 규정한 것은 이전될 보험계약의 축소만을 허용하겠다는 입법 취지로 읽힌다"고 말했다.

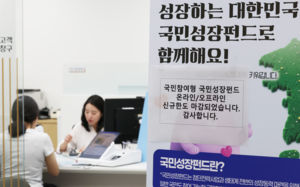

![[서울=뉴시스]예금보험공사에서 예금자보호제도로 보호하는 보험상품(왼쪽)과 보호하지 않는 상품(사진=홈페이지 캡처)2022.04.15 photo@newsis.com *재판매 및 DB 금지](https://img1.newsis.com/2022/04/15/NISI20220415_0000975893_web.jpg?rnd=20220415171339)

[서울=뉴시스]예금보험공사에서 예금자보호제도로 보호하는 보험상품(왼쪽)과 보호하지 않는 상품(사진=홈페이지 캡처)2022.04.15 [email protected] *재판매 및 DB 금지

마지막으로 '계약 이전'이 실패할 경우, 보험사도 예금자보호법 적용을 받기 때문에 보험계약자들은 최대 5000만원까지 보장받을 수 있다. 예금보험공사가 제시하는 안내 문구에 따르면 보험가입자는 1인당 5000만원까지 '금융상품의 해지환급금(또는 만기시 보험금이나 사고보험금)'을 보호받을 수 있다.

예금보험공사 관계자는 "사고보험금 및 해지환급금 등을 5000만원 한도 내에서 준다. 특정 계약자가 (파산 당시) 보험사고가 발생해 사고보험금이 있으면 그 금액을 포함해 받는다는 의미다. 납입보험료와는 다른 개념"이라고 말했다.

다만 보험계약자가 손에 쥐는 금액은 기대보단 훨씬 적을 것으로 보인다. 황순주 한국개발연구원(KDI) 연구위원은 지난해 11월 발표한 '보험소비자에 대한 예금자보호제도 개선방안' 보고서에서 "예금보험공사가 5000만원까지 보장하는 항목은 보험금이나 납부보험료가 아닌 '해지환급금'"이라고 지적한 바 있다.

한 보험업계 관계자는 "가입자들이 보험 가입 시 단순히 보장 대비 보험료가 저렴한 보험상품만 찾으려 하기보다, 장기적인 차원에서 보험사의 재무건전성도 함께 고려하면 좋을 것"이라고 귀띔했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지