하나證 "롯데관광개발, 실적 서프라이즈 지속…목표가↑"

등록 2025.08.06 08:05:19

[서울=뉴시스] 김경택 기자 = 하나증권은 6일 롯데관광개발에 대해 실적 서프라이즈를 지속하고 있다며 목표주가를 기존 2만1000원에서 2만3000원으로 상향 조정했다. 투자의견은 '매수'를 유지했다.

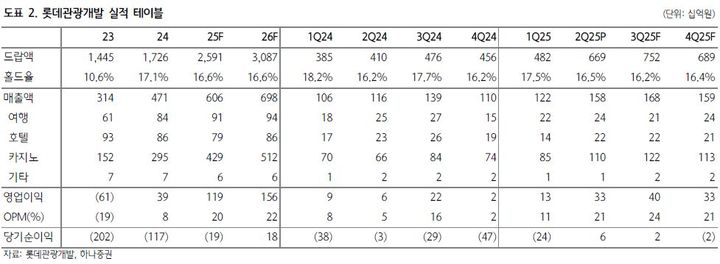

이기훈 하나증권 연구원은 "호텔 룸 약 1600객실 중 카지노 영업에 활용되는 비중이 1분기 약 30%, 2분기 약 40%, 지난달 공시에는 약 50%로 나타나고 있으며, 이에 연동해 실적이 가파르게 상승하고 있다"면서 "중장기적으로 고민할 때 호텔 룸 중 약 65%까지 영업에 활용된다는 가정을 대입하면 월 카지노 매출액은 500억원 초반까지 가능하며, 인당 드랍액 등과 같은 영업 효과가 더해진다면 월 평균 600억원까지 기대해 볼 수 있을 것"이라고 내다봤다.

이를 온기로 반영하면 연 카지노 매출액은 약 7200억원이고, 공헌이익률을 감안하면 연간 영업이익은 2500억원 이상, 순이익은 1500억원 이상이 가능할 것으로 봤다.

이 연구원은 "향후 발생할 성장률 둔화에 따른 밸류에이션 하향까지 미리 고민하더라도 시가총액 2조3000억~3조원 수준까지 상승 여력을 고민해 볼 수 있을 것"이라며 "카지노 산업 내 파라다이스와 함께 최선호주로 지속 제시한다"고 말했다.

올해 연간 영업이익 예상치는 1190억원 수준으로 추정했다. 그는 "지난달 매출액도 434억원으로 사상 최대를 기록한 만큼 3분기 예상 영업이익을 400억원으로 상향하며, 이를 반영한 연간 예상 영업이익은 1190억원"이라면서 "연초 영업이익 전망치가 약 700억원이었음을 감안하면 약 70% 상향된 것"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지