신한금투 "현대로템, 주가 변동성 확대 중…실적 개선세 전망"

등록 2020.01.28 08:26:36

[서울=뉴시스] 김동현 기자 = 신한금융투자는 28일 현대로템(064350)에 대해 "남북 철도 경협 이벤트에 따른 주가 변동성 확대로 정량적인 밸류에이션이 불가능한 상황"이라며 "주가 변동성 축소 시점까지 투자의견은 매수로 유지하지만 목표주가는 현재 주가에 맞춰 제시한다"고 의견을 밝혔다.

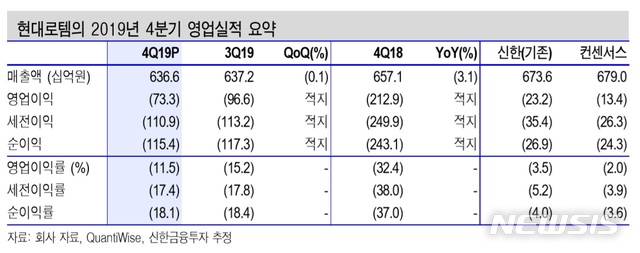

황어연 신한금융투자 연구원은 "현대로템은 지난해 4분기 실적으로 전년 동기 대비 3.1% 감소한 매출액 6366억원, 영업손실 740억원을 기록했다"며 "부진한 실적의 원인은 2018년부터 지속된 오세아니아·동남아 지역 프로젝트 공기 지연, 국내 저수익 프로젝트 매출 증가 때문"이라고 분석했다.

이어 "오세아니아 지역 프로젝트는 설계 장기화에 따른 철도 차량 제작 지연으로 예정 원가율이 상승한 상태"라며 "국내는 2017년 저가 입찰했던 프로젝트들의 매출 반영이 지속되고 있다"고 설명했다.

황 연구원은 현대로템의 올해 실적에 대해 점진적인 이익 개선세가 나타날 수 있다고 예상했다.

그는 "올해 매출액 2조7000억원(+9.3%), 영업이익 319억원(흑자전환)을 전망한다"며 "2017년 3조8000억원, 2018년 3조원, 2019년 3조원의 호수주로 매출액은 지속적인 성장이 예상된다"며 "올해 상반기 현안 프로젝트인 카타르 하수처리 시설 준공, 하반기 국내 저가 프로젝트 소진으로 올해는 점진적인 이익 개선이 나타날 것"이라고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지