"30만전자·160만닉스"…반도체 랠리 어디까지[육천피 시대]

등록 2026.02.25 10:22:56수정 2026.02.25 10:40:41

최근 1년 삼성전자 244%, SK하이닉스 380% 급등

증권가, 눈높이 지속 상향 '30만전자'·'160만닉스'

반도체 고점 우려?…"메모리 수요 상승 흐름 탄탄"

![[서울=뉴시스] 김혜진 기자 = 코스피가 장중 6,000을 넘은 25일 오전 서울 중구 하나은행 딜링룸에서 관계자들이 코스피 6000 돌파를 축하하고 있다. 2026.02.25. jini@newsis.com](https://img1.newsis.com/2026/02/25/NISI20260225_0021186328_web.jpg?rnd=20260225092454)

[서울=뉴시스] 김혜진 기자 = 코스피가 장중 6,000을 넘은 25일 오전 서울 중구 하나은행 딜링룸에서 관계자들이 코스피 6000 돌파를 축하하고 있다. 2026.02.25. [email protected]

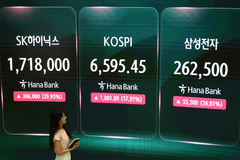

[서울=뉴시스]이지민 기자 = 코스피가 5000선 돌파 약 한 달 만에 6000선까지 넘어선 가운데, 역사적 랠리의 주역으로 단연 '반도체'가 꼽힌다. 코스피 전체 시가총액의 40%에 육박하는 삼성전자와 SK하이닉스의 주가 흐름에 따라 코스피 상단이 더 열릴 수 있는 만큼 반도체 랠리가 어디까지 이어질지 이목이 쏠린다.

25일 한국거래소에 따르면 최근 1년간 삼성전자와 SK하이닉스는 각각 243.64%, 379.71% 급등했다.

삼성전자와 SK하이닉스는 각각 '20만전자'와 '100만닉스' 고지를 밟으며 코스피 랠리를 이끌고 있다. 24일 기준 두 회사가 코스피 전체 시가총액에서 차지하는 비중은 38.61%로, 40%에 육박한다.

이 같은 주가 상승 배경으로는 인공지능(AI) 확산에 따른 '반도체 슈퍼사이클'이 꼽힌다. 메모리 수요 급증으로 가격이 급등하면서, 두 기업의 실적 전망치도 잇따라 상향 조정되고 있다.

시장에서는 올해 1분기 PC D램과 SSD 가격이 전 분기 대비 100% 오를 것으로 추정하고 있다. 모바일 D램도 약 90%, 서버 D램은 95% 상승할 것으로 전망된다.

![[서울=뉴시스] 정병혁 기자 = 24일 서울 중구 하나은행 딜링룸 전광판에 코스피 등 시황 정보가 나타나 있다. 이날 코스피는 전 거래일(5846.09)보다 123.55포인트(2.11%) 오른 5969.64에 마감했다. 삼성전자와 SK하이닉스는 이날 오후 장중 나란히 20만원, 100만원을 돌파했다. 삼성전자는 7000원 오른 20만원에, SK하이닉스는 5만4000원 오른 100만5000원에 거래를 마쳤다. 2026.02.24. jhope@newsis.com](https://img1.newsis.com/2026/02/24/NISI20260224_0021185890_web.jpg?rnd=20260224160055)

[서울=뉴시스] 정병혁 기자 = 24일 서울 중구 하나은행 딜링룸 전광판에 코스피 등 시황 정보가 나타나 있다. 이날 코스피는 전 거래일(5846.09)보다 123.55포인트(2.11%) 오른 5969.64에 마감했다. 삼성전자와 SK하이닉스는 이날 오후 장중 나란히 20만원, 100만원을 돌파했다. 삼성전자는 7000원 오른 20만원에, SK하이닉스는 5만4000원 오른 100만5000원에 거래를 마쳤다. 2026.02.24. [email protected]

증권가는 삼성전자와 SK하이닉스에 대한 눈높이를 높이고 있다. 실적에 기반한 주가 상승 여력이 충분히 남아 있다는 평가다.

국내 증권가에서 제시한 삼성전자의 최대 목표주가는 30만원, SK하이닉스는 160만원이다.

한동희 SK증권 연구원은 "메모리 산업은 과거와 전혀 다르다. AI는 기존 고대역폭메모리(HBM)에서 D램, 낸드 전체를 활용하기 시작했다. 메모리 호황이 유동성 확장과 동반된 것은 처음있는 일"이라며 "재평가는 시작도 하지 않았고, 글로벌 AI 관련주에서 한국 메모리가 가장 저렴하다. 수요 대응을 위한 공간 여력, HBM4 경쟁력 회복, 파운드리 가동률의 회복세 등 저평가 해소에 대한 명분이 다분한 국면"이라고 말했다.

박준영 한화투자증권 연구원은 "HBM4 경쟁력 회복으로 인한 멀티플 리레이팅, 압도적인 메모리 생산능력(캐파·CAPA)으로 인한 실적의 폭발적 성장으로 삼성전자를 반도체 업종 내 대형주 '톱픽'으로 제시한다"며 목표주가 26만원으로 제시했다.

류형근 대신증권 연구원은 "올해 가격 전망 상향 분을 반영하면 SK하이닉스의 올해 영업이익 전망치는 142조원에서 174조원으로 높아진다"며 SK하이닉스의 목표주가를 145만원으로 올려 잡았다. 또 "강력한 수익성 외에도 판매 정책 변화에 따른 장기 수급 안정성 강화 노력이 현실화될 경우, 기업 가치의 상승 폭은 현 전망보다 높아질 수 있다"고 덧붙였다.

한편, 일각에서는 반도체 고점 우려도 존재한다. 증설을 위한 공간 부족으로 메모리 업체들이 기대 이상의 캐파 확대가 불가능하다는 주장, 하이퍼스케일러의 설비투자(CAPEX) 둔화 전망에 대한 우려도 있다.

이에 대해 정우성 LS증권 연구원은 "현재의 낮은 D램 출하량은 의도적 감산의 결과가 아니라, HBM 고세대 제품의 수율 저조에 따른 결과이며, 메모리 3사는 캐파 확장을 회피하고 있는 것이 아니라 제한적 물리적 증설과 함께 R&D를 통한 HBM 수율 개선으로 실질 캐파를 확장하는 전략을 선택하고 있는 것"이라고 설명했다.

또 "빅테크들이 설비투자 확대에 적극적인 점, 그리고 주문형반도체(ASIC) 도입 확대에 따라 GPU 마진이 감소하는 흐름에서 AI 에이전트가 활용하는 메모리 자원이 증가하는 점을 고려하면 서버향 메모리의 수요 상승 흐름은 견조할 것"이라고 판단했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지