'마이데이터' 산업 무한경쟁 …"한 그룹내 복수 허가 가능"

등록 2020.05.13 12:06:07

"6~7월 사전 수요조사, 예비컨설팅 실시"

금융위원회는 이같은 내용을 담은 '개정 신용정보법 시행을 위한마이데이터 산업 허가방향'을 13일 발표했다.

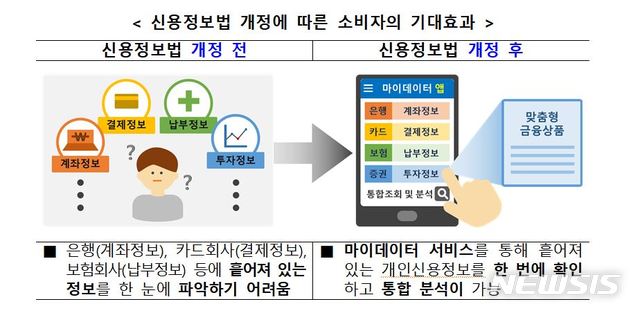

오는 8월5일부터 개정 '신용정보법'이 시행됨에 따라 마이데이터 산업이 신설된다. 마이데이터는 은행, 보험회사, 카드회사 등에 흩어져 있는 자신의 신용정보를 모아 한눈에 파악하고 관리할 수 있는 것을 말한다. 소비자가 자신의 신용정보, 금융상품을 손 안에서 언제나 관리 할 수 있도록 하는 '포켓 금융(Pocket Finance' 환경이 조성되는 것이다.

이 산업이 도입되면 사업자는 고객의 카드 거래내역, 보험정보, 투자정보 등을 분석해 유리한 금융상품을 추천할 수 있고, 고객은 본인의 신용도, 자산, 대출 등과 유사한 소비자들이 가입한 금융상품의 조건을 비교하는 것 등이 가능해진다. 금융정보 뿐 아니라 국세·지방세, 4대보험료 납부내역 등 공공정보도 손쉽게 수집·관리할 수 있게 된다.

다만 마이데이터 산업을 하려면 금융위로부터 허가를 받아야 한다. 개인신용정보 등을 수집하고, 수집된 정보를 신용정보주체가 조회·열람 등 제공하는 행위를 영업으로 하는 경우 허가 대상이다.

허가를 받기 위해서는 법령상 최소 자본금 요건(5억원), 물적설비, 주요 출자자 요건, 사업계획의 타당성 등의 요건을 갖춰야 한다. 주요 출자자는 충분한 출자능력, 건전한 재무상태, 사회적 신용을 갖춰야 하고, 전문성 및 사업계획의 타당성은 개인신용정보의 수집·관리·처리에 대한 전문성을 갖추고 건전·타당한 사업계획을 수립해야 한다.

또 허가 심사 과정에서 ▲신용정보 보호 ▲정보주체 편익기여도 ▲금융소비자 보호 ▲사업계획의 혁신성 등 ▲산업 기여도 등 신청업체의 안전한 데이터 활용능력 보유 여부를 판단해 허가를 결정하게 된다.

아울러 허가받은 사업자가 사용자 100만명 이상을 확보할 경우 엄격한 개인신용정보 보호를 위해 1년 내에 금융보안원 보안관제에 가입하는 것을 허가조건으로 붙이기로 했다.

마이데이터 허가 사업자 수는 원칙적으로 제한이 없다. 단일 금융그룹·지주회사 내에서 복수의 사업자 허가도 가능하다. 금융회사가 마이데이터 허가를 신청하는 경우에도 핀테크 회사 등과 동일한 기준으로 심사가 이뤄지게 된다.

다만 개별 금융업법 등에서 별도로 해당 사업자의 업무범위를 제한하고 있는 등의 경우 허가가 이뤄지지 않을 수 있다. 예컨데 신용정보법상 채권추심업자의 겸영업무에 '본인신용정보관리업'이 포함되지 않아 채권추심업자는 마이데이터 사업을 할 수가 없다.

기존에 마이데이터 사업을 영위하고 있더라도 이 사실이 허가 여부에 직접적 영향을 미치지는 않는다. 기존 마이데이터 사업자라고 하더라도 충분한 개인신용정보 보호 체계 등을 갖추지 못한 경우 허가를 받지 못할 수 있다는 얘기다. 다만, 과거 마이데이터 업무 영위로 충분한 노하우와 전문성이 쌓였다고 판단될 경우, 전문성 요건 심사시 이를 고려한다.

핀테크 회사가 아닌 비금융회사는 금융상품 광고·추천·자문 등 금융관련 업무의 건전한 영위가 가능해야 한다.금융분야에 대한 이해도가 부족하거나 전문성이 낮은 경우 허가를 받을 수 없다.

한편 금융위는 마이데이터 허가수요가 많을 것으로 예상, 사전 수요조사 및 예비컨설팅을 실시하기로 했다. 마이데이터 산업 허가를 받으려는 사업자는 오는 14~28일 사전 수요조사서를 작성해 제출([email protected])하면 된다.

허가 설명회 및 예비컨설팅은 사전 수요조사서를 제출한 기업들을 대상으로 6~7월 진행한다. 구체적 방식과 시기는 신종 코로나바이러스 감염증(코로나19) 진행 경과 등에 따라 결정될 예정이다. 사전 수요조사나 예비컨설팅 여부는 허가 여부와 무관하다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지