안전자산의 배신...코코본드, 국내는 안심할 수 있나

등록 2023.03.22 14:38:46수정 2023.03.22 14:57:55

국내 발행 코코본드 잔액 67조6000억

국내 은행들, BIS 자본적정성 규제 충족

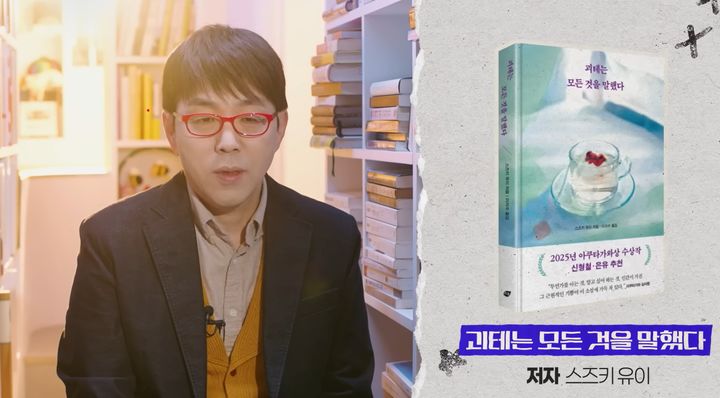

![[취리히=AP/뉴시스]18일(현지시간) 취리히에서 스위스 은행인 크레디트스위스(CS)와 UBS의 모습. 2023.03.19.](https://img1.newsis.com/2023/03/19/NISI20230319_0000057599_web.jpg?rnd=20230319102311)

[취리히=AP/뉴시스]18일(현지시간) 취리히에서 스위스 은행인 크레디트스위스(CS)와 UBS의 모습. 2023.03.19.

일반적으로 채권은 주식보다 선순위지만, 스위스 당국이 이런 상식을 무시하면서 글로벌 채권 시장이 흔들리고 있다는 지적이 나온다. 시장에서는 유럽은행의 불똥이 국내 채권 시장에 옮겨질지 촉각을 곤두세우고 있다.

22일 금융투자업계와 금융당국 등에 따르면 전날 기준으로 국내 기관들이 발행한 코코본드 잔액은 67조6000억원이다. 이 가운데 신종자본증권 25조1000억원으로 전체의 63%를 차지하고 있고, 후순위채권이 42조5000억원으로 37%다.

발행 주체별로 보면 은행, 보험사, 증권·여전사, 일반회사, 금융지주로 구성돼 있다. 이 가운데 국내은행의 발행 잔액은 37조9000억원으로 전체 발행 잔액의 56.1%를 차지한다.

'코코본드'(조건부자본증권)로 불리는 이 채권은 금융회사의 건전성 문제 등 발행 당시 미리 정한 특정 상황이 발생하면 투자자의 동의 없이 자동으로 상각되거나 발행자의 보통주로 전환 돼 발행자의 자본을 늘려주는 채권이다. 문제가 없을 때는 높은 금리를 주지만, 회사가 흔들릴 경우 투자자들은 큰 손실을 입게 된다.

코코본드는 2008년 글로벌 금융위기 이후 도입됐다. 파산 위기에 처한 대형 은행들에 공적자금이 투입되자, 국민 세금으로 이들을 구제하는 일이 반복 되서는 안된다는 여론이 커지면서 나온 대안이다.

신종자본증권은 일반 채권보다는 후순위로 주식 보다는 선순위로 여겨지기 때문에, 회사가 무너질 때 주주, 채권 보유자 순으로 손실을 입는데 이번 CS 인수때 이같은 관례가 깨졌다. 코코본드는 강제로 상각될 수 있는 만큼 위험 채권으로 분류되기는 하지만 투자자들은 대형은행이 하루 아침에 폐쇄 될 것이라고는 예상하지 못했을 가능성이 크다.

금융위원회에 따르면 국내에서 코코본드를 강제로 상각할 수 있는 경우는 부실채권 발행으로 부채가 자산을 초과해 정상적인 경영이 어려운 경우, 보통주 자본비율이 일정수준(5.125%) 미만으로 하락한 경우, 은행업 감독규정에서 정하는 경영개선 명령 조치를 취하는 경우 등이다. 위기가 발생하면 투자자에게 사전 예고도 없이 가치가 '제로'(0)이 되는 리스크가 있다는 얘기다.

실제로 UBS가 CS를 인수하는 과정에서도 CS 채권 가운데 160억 스위스프랑(약 22조6000억원) 규모의 신종자본증권(AT1)이 전액 상각 처리됐다. 하루 아침에 채권 가치가 휴지조각이 된 것이다. 반면, CS의 모든 주주는 22.48주당 UBS 1주를 받기로 결정했다. 안전하다고 믿었던 CS의 채권은 휴지조각이 되고, 위험자산인 주식은 가치는 인정된 것이다. 신종자본증권은 일반 채권보다는 후순위지만 주식 보다는 선순위로 여겨지기 때문에, 회사가 무너질 때 주주, 채권 보유자 순으로 손실을 입는데 이 같은 관례가 깨졌다. 이번에 상각된 AT1 규모는 2017년 스페인 포플라르 은행의 AT1 상각 규모인 12억5000만 유로의 10배를 넘는다.

전문가들은 국내 은행의 경우 자본비율 등이 국제결제은행(BIS)의 규제 기준을 넘어서고 있어 코코본드를 상각하거나 주식으로 전환하는 '트리거 이벤트'가 발생할 가능성이 낮다고 보고 있다. 다만, 코코본드와 같은 후순위 채권 가격이 하락하는 등 기피 현상이 이어지며 자금경색 상황에 놓일 가능성은 있다.

금융감독원에 따르면 2022년 9월 말 기준 국내은행의 BIS기준 보통주자본비율은 12.26%, 기본자본비율 13.51%, 총자본비율 14.84%로 모두 규제 비율을 상회하고 있다. 또 2022년 3분기 말 기준 4대 시중은행의 평균 유동성커버리지비율(LCR)은 96.1%, 순안정자금조달비율(NSFR)은 106.8%로 모두 국내 금융당국 규제 기준(LCR 92.5%, NSFR 100%)을 상회하고 있다.

임재균 KB증권 연구원은 "CS 신종자본증권의 전액 상각 처리 결정은 국내 기관들이 발행한 코코본드에 대해서도 시장의 불안 요인으로 작용할 것"이라며 "다만, 국내 은행들의 경우 자본적정성 지표가 규제 요건에 충족하는 만큼 신종자본증권의 상각 처리와 같은 '트리거 이벤트'가 발생할 가능성이 낮다"고 말했다.

그는 "다만, 실리콘밸리은행(SVB)과 CS 등 미국과 유럽 은행 사태는 은행 관련 증권은 물론 크레딧 시장 전반에 부정적인 요인으로 작용할 수 있다"며 "이번 은행 사태가 진정된다고 하더라도 비우량 기업들을 중심으로 펀더멘털이 악화될 가능성이 크고, 은행들이 건전성 강화 차원에서 대출을 까다롭게 할 경우 대출 증가율이 줄면서 자금조달을 어렵게 만들 수 있다"고 지적했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지