현대제철, 상반기 영업익 8492억…연간 최대 실적 달성 '청신호'(종합)

등록 2021.07.27 21:21:00

올해 영업익 1조6천억~1조7천억 관측

2014년 역대 최고치 1조4911억원 돌파 가능성 커

중국 감산, 수요 확대 등으로 하반기도 호황 지속

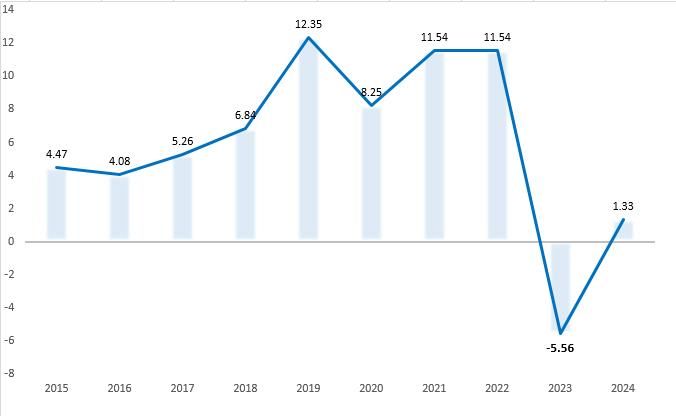

현대제철은 올해 상반기(1~6월) 연결 기준 영업이익이 8492억원으로 잠정 집계됐다고 27일 공시했다. 지난해 상반기엔 157억원의 영업손실을 기록했다. 하지만 1년 만에 상반기 기준 역대 최대 영업이익을 거두는 반전을 보였다.

상반기 역대급 실적을 거두며 올 한해 실적에 대한 기대감도 커지고 있다. 업계는 현대제철이 지난 2014년 기록한 역대 최대 영업이익 1조4911억원을 넘어설 가능성이 크다고 관측한다. 증권가에선 현대제철 연간 영업이익을 1조6000~1조7000억원 가량으로 예상하고 있다.

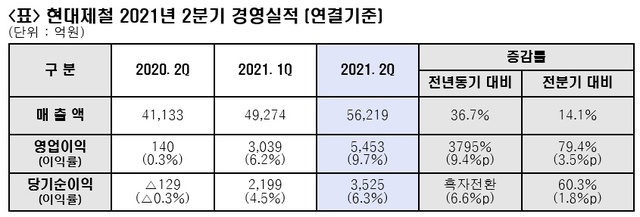

상반기 실적 호조는 2분기 영향이 크다. 2분기 실적은 연결기준 매출액이 전년 동기 대비 36.7% 증가한 5조6219억원, 영업이익은 3795% 증가한 5453억원을 기록했다. 영업이익률 또한 지난해 같은 기간 0.3%에서 9.4%포인트 상승한 9.7%를 나타내며 수익성 측면에서도 괄목할만한 성장세를 보였다.

현대제철은 "글로벌 철강 시황 개선과 수요산업의 회복에 따라 전반적으로 제품가격이 인상됐다"며 "이에 맞춰 판매량 확대에 주력한 것이 주효했다"라고 설명했다. 지난 5월 일부 설비 가동중단에도 불구하고 부문별 생산 확대를 통해 철강수요 증가에 적극적으로 대응한 결과라는 것.

현대제철은 하반기 글로벌 철강시황에 대해서도 긍정적으로 전망했다. 선진국 중심의 백신 보급 및 경제 부양책 효과로 글로벌 경제성장이 더욱 가속화 될 것으로 보고 있다. 이에 따라 하반기에도 긍정적인 흐름을 기대하고 있다.

김경석 열연냉연사업부장(상무)은 "철강업은 하반기에도 호황이 유지될 것으로 전망하고 있다"고 말했다.

무엇보다 탄소 중립에 따른 중국의 감산 정책과 세계 철강 시장의 빡빡한 수급 상황이 업황 호조에 긍정적으로 작용할 것으로 내다봤다.

김 상무는 "중국이 탄소중립에 따라 감산정책을 강력하게 시행하려는 의지를 보이고 있다. 지난 5월 증치세 환급도 폐지했고 수출세를 부과하려는 움직임도 있다"며 "이에 따라 공급과잉은 당분간 자제될 것으로 보인다"고 말했다. 이어 "유럽의 세이프가드와 미국 무역확장법 232조가 그대로 유지되는 와중에 수요는 회복세에 있다"며 "철강수급은 하반기에도 빡빡한 상황이 이어질 것"이라고 덧붙였다.

하반기에도 수요 확대는 지속될 것으로 예상했다. 김 상무는 "자동차는 올 상반기 반도체 수급 문제로 어려움을 겪었다"며 "현재 안정화 단계에 접어든 것으로 예상한다"고 말했다. 이어 "코로나19로 가전 부문도 활황이 지속되고 있다. 후판도 조선 수주량이 상반기 계획대비 큰 폭으로 상회해 하반기도 호황이 유지될 것"이라고 덧붙였다.

봉형강 부문도 견조한 상황이 이어질 것으로 내다봤다. 이재환 전기로사업본부장(전무)은 "하반기 건설 수주가 양호할 것으로 예상한다"며 "주택공급 확대 정책 등으로 업황 측면에서 우호적일 것"이라고 설명했다. 그러면서 "상반기 상승세가 강하게 유지될 것으로 전망하고 있다"고 했다.

철근 가격 추이에 대해서도 언급했다. 이 전무는 "7월 장마 등 계절적 요인으로 수요가 일시적으로 위축됐다"며 "7월 2주부터 오름세를 타고 있다. 8월 이후 공사 현장이 본격적으로 돌아가고 '장마가 마무리됐다'는 심리적 요인이 있어 가격은 우려안해도 된다"고 말했다. 이어 "철스크랩 가격도 오르고 있어 원자재 가격을 반영하면 가격 상승에는 별다른 문제가 없을 것"이라고 덧붙였다.

그간 어려움을 겪었던 특수강 부문도 이익을 내기 시작했다. 이재환 전무는 "특수강 부문은 2분기 기준으로 영업이익이 흑자 전환했다"며 "하반기 역시 흑자기조가 지속 유지될 것으로 전망하고 있다"고 했다. 그러면서 "중장기적으로 시장 환경 변화에 따라 단계별 전략을 지속 실행해 경쟁력을 확보해 나갈 것"이라며 "전기차의 경우 경쟁력을 살리기 위해 고속베어링 등 특화부품을 개발해 대응해 나갈 예정"이라고 말했다.

현대제철은 특수강 부문의 글로벌 시장 진출도 계획하고 있다. 품질 또한 많이 개선돼 경쟁사와 동등한 수준까지 끌어올렸다 판단하고 있다. 이에 따라 흑자 기조가 지속 유지될 것이란게 회사 측 설명이다.

이날 컨콜에선 현대차와의 자동차강판 협상에 대한 언급도 있었다. 김경석 상무는 "자동차강판 가격은 1분기 중에 국내에 공급하는 강판에 대한 가격 협상을 진행했다. 2분기부터는 해외에 수출하는 강판 가격 협상을 진행하고 있다"며 "원료가격 상승분을 반영하는 등 우호적인 환경에서 협상을 진행하고 있다"고 말했다.

이어 "3분기에는 국내향 자동차강판 가격 협상을 진행해야 한다"며 "업황을 보면 분기별로 가격이 원료와 함께 상승 기조를 보이고 있다. 이번 국내향 가격 협상도 상승분을 반영해서 진행 중"이라고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지