저금리 대환대출 괜찮을까…10건 중 3건은 떼인다

등록 2022.05.24 07:00:00수정 2022.05.24 08:58:40

은행 고금리 대출은 '갈아타기' 안돼…사각지대 우려도

24일 금융위원회에 따르면 만기연장·상환유예 조치가 종료되는 오는 10월부터 자영업자의 고금리 대출을 7%대 저금리 대출로 대환해주는 프로그램이 시행된다. 이 프로그램은 코로나19로 피해를 입은 소상공인·자영업자의 고금리 대출 상환부담을 줄여주기 위한 것으로, 3000만원 한도 내에서 연 7%대 금리로 갈아탈 수 있도록 해준다. 현재 주요 저축은행의 개인사업자대출 금리는 연 15% 수준이다.

차주가 제2금융권 고금리 대출에 대해 은행권과 제2금융권에 대환을 신청하면, 신청받은 금융기관은 신용보증기금의 심사를 위탁받아 보증심사를 하며, 심사가 완료되면 기대출의 채권자인 비은행권 금융기관에 대신 상환하는 구조로 운영될 예정이다.

하지만 금융권과 정치권에서는 부실위험이 높은 차주에 대한 대환보증이 집중됨에 따라 사전에 위험관리 방안을 마련해야 한다는 목소리가 높아지고 있다.

국회 예산정책처(예정처)의 '2022년도 제2차 추가경정예산안 분석' 보고서에 따르면 대환보증의 지원대상이 되는 고금리 비은행권 대출을 이용한 소상공인·자영업자의 경우 중·저신용자로 부실 위험이 높다.

일반적으로 고금리 대출 차주는 저신용자로 대출이 어려워 제2금융권의 고금리 대출을 이용하게 되는 경우가 많아 대환보증·대환대출 대상이 되는 소상공인들 역시 신용도가 낮을 가능성이 높다. 이달 기준 신용점수대별 제2금융권 신용대출 금리를 살펴보면 중·저신용자의 금리가 설정되는 경향이 있고, 장기연체가능성도 큰 것으로 나타났다.

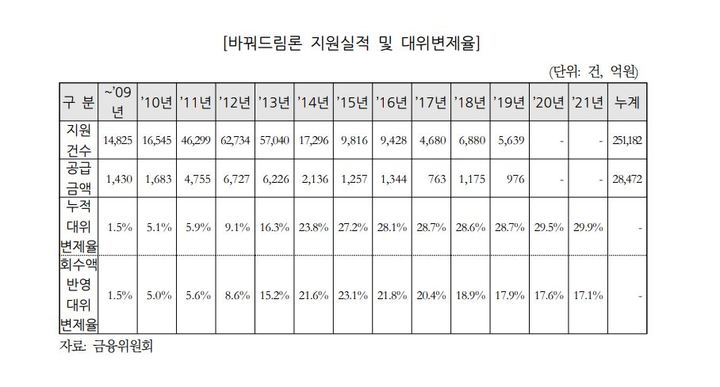

앞서 정부가 운영한 '바꿔드림론'의 경우에도 지난해 말 기준 누적 대위변제율은 29.9%, 회수액을 반영한 대위변제율도 17.1%에 이르는 것으로 집계됐다. 대위변제율이란 차주가 돈을 갚지 못해 국가가 대신 갚아준 돈의 비율을 말한다.

바꿔드림론은 지난 2008~2019년 운영된 서민금융제도다. 신용등급 6등급 이하 및 연소득 4000만원 이하 또는 연소득 2600만원 이하인 자 중 연 20% 이상 고금리 대출을 6개월 이상 정상상환한 경우, 대부업체 또는 저축은행 등에서 받은 고금리 대출을 연 8%대 중저금리 은행대출로 바꿔줬다. 운영 기간동안 총 25만건에 대해 2조8472억원이 지원됐다.

이러한 바꿔드림론의 사례를 볼 때 유사한 대환구조인 소상공인 대환보증도 부실 위험도가 높게 나타날 것이란 우려다.

예정처는 "추경안에서는 여타 소상공인 특례보증과 동일하게 부실률 8% 및 운용배수 12.5배로 설정했으나, 일반보증과 같이 관리되는 경우 예상보다 높은 대환보증의 부실이 신용보증기금 전체의 재무건전성에 부정적 영향을 미칠 가능성이 높다"며 "바꿔드림론 사례를 감안해 대환보증 프로그램의 위험이 기금 전체로 전이되지 않도록 상품 특성에 맞는 부실률 및 운용배수를 설정하거나 대환보증의 계정을 분리하는 등 사전에 위험관리 방안을 마련할 필요가 있다"고 짚었다.

이와 함께 제2금융권의 고금리 대출을 은행권·제2금융권으로 대환할 수 있도록 하는 프로그램 구조상, 은행에서 7% 이상 고금리로 대출을 받은 소상공인은 정책의 수혜를 받을 수 없는 '사각지대'가 발생할 것이란 지적도 있다.

예정처는 "연 7% 금리 이상 은행권 대출규모도 4조5000억원에 이르고, 최근 금리 인상으로 은행권 대출금리도 상승하고 있음을 감안할 때 은행권 고금리 대출이 대환보증 대상에서 제외되는 사각지대가 발생할 수 있으므로 보완 방안을 마련할 필요가 있다"고 지적했다.

또 "2금융권이 대환보증을 통해 고금리 대출에서 중저금리 보증부 대출로 전환하는 경우 보다 건전한 대출자산으로 구조를 개선하는 효과가 발생하게 된다"며 "정부 출연금을 바탕으로 고금리 대출을 이용하는 소상공인을 지원하기 위한 목적과 달리 금융기관이 건전성을 확보하는 혜택을 보는 결과로 귀결될 수 있어 부분보증 등의 방안을 마련해 제2금융권의 도덕적 해이를 방지할 필요가 있다"고 강조했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지