신한證 "NHN한국사이버결제, 견조한 성장세 지속"

등록 2023.02.16 08:15:55

[서울=뉴시스] 김경택 기자 = 신한투자증권은 16일 NHN한국사이버결제에 대해 견조한 성장세가 지속되고 있다고 분석했다. 투자의견은 매수, 목표주가는 2만원을 유지했다.

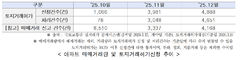

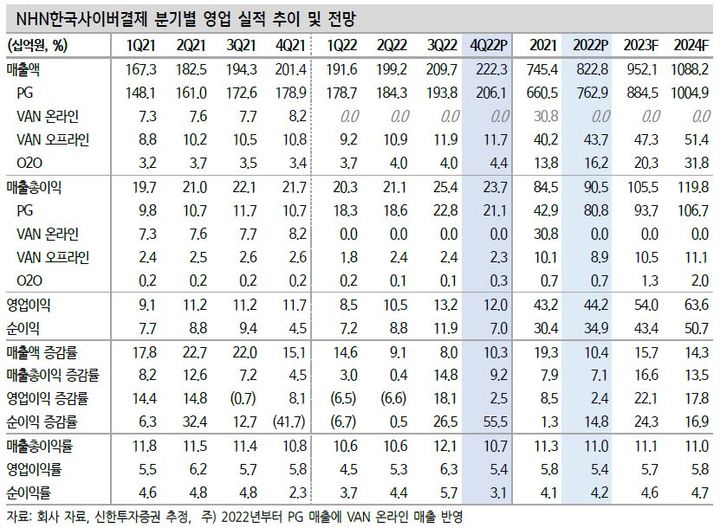

NHN한국사이버결제의 지난해 4분기 연결 매출액은 2223억원, 영업이익은 120억원을 기록해 전년 동기 대비 각각 10.3%, 2.5% 증가했다.

이병화 신한투자증권 연구원은 "4분기 결제대행(PG) 총 거래대금은 9조9000억원으로 전년 동기 대비 13.3% 증가했다"며 "거래대금 증가세는 경기 침체에 따른 카드결제 시장 침체 우려를 불식시켰다"고 말했다.

지난해 3분기에 이어 리오프닝 업종의 거래대금은 높은 성장세를 시현했다. 전년 동기 대비 154.4%, 전분기 대비 9.8% 성장했다. 비대면 업종 축소 우려보다는 리오프닝 수혜가 확연하다는 평가다.

이 연구원은 "올해 1분기 연결 매출액은 2126억원, 영업이익은 96억원으로 전년 동기 대비 11.0%, 12.9% 늘어날 것으로 추정된다"며 "비수기를 감안해도 신규 가맹점 추가, 리오프닝을 중심으로 PG 성장세가 돋보일 것"이라고 내다봤다.

그러면서 "과거 4년(2019년~지난해) 평균 주가수익비율 29.5배 대비 밸류에이션 매력은 확보했다"며 "지난해 비우호적인 업황과 성장률 감소, 수익성 축소가 디레이팅의 원인이나 꿋꿋한 성장과 수익성 개선 확인 시 재평가 가능성이 높다"고 진단했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지