NH투자證 "삼성중공업, 수익성 개선 지속…목표가↑"

등록 2025.01.21 08:17:26

[서울=뉴시스] 배요한 기자 = NH투자증권은 21일 삼성중공업에 대해 건조량 증가와 선가 상승으로 수익성 개선이 지속될 것이라며 목표주가를 기존 1만5800원에서 1만7200원으로 상향조정했다. 투자의견은 매수를 유지했다.

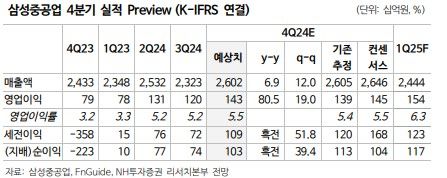

정연승 NH투자증권 연구원은 "삼성중공업의 4분기 매출액은 전년 동기 대비 6.9% 증가한 2조6000억원, 영업이익은 80.5% 상승한 1426억원으로 시장 예상치에 부합할 것"이라고 전망했다.

이어 "건조량 증가와 선가 상승으로 수익성 개선은 지속될 것"이라며 "하반기에는 FLNG(부유식천연가스생산설비) 건조가 본격화되며, 전체 영업이익률 개선에 직접적인 역할을 할 것"이라고 분석했다.

정 연구원은 "삼성중공업의 2027년 기준 PER(주가수익비율)이 11.5배로 경쟁사인 HD현대중공업(18.4배), 한화오션(16.2배)과 밸류에이션 격차가 크게 벌어지면서, 가격 메리트가 존재한다"고 판단했다.

그러면서 "FLNG 신규 수주 증가로 입지가 강화되던 중국 조선사(Zhoushan Wison Offshore)가 최근 미국의 러시아 제재 과정에서 LNG 모듈 납품 경력으로 인해 제재 대상으로 선정됐다"며 "사실상 신조 FLNG는 삼성중공업 외에 다른 대안이 없다"고 덧붙였다.

그는 "미국에서 진행될 FLNG 프로젝트에서 삼성중공업의 중요성이 높아질 것"이라며 "이는 해양 수주 사이클이 장기화될 수 있는 요인"이라고 전했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지