"주가 바닥은 어디"…치솟는 환율에 항공株 울상

등록 2025.11.26 05:00:00수정 2025.11.26 06:34:24

환율 강세·수익성 악화에 항공株 주가↓

4분기 전망도 '흐림'…시장 회의론 확산

전문가들은 대부분의 항공주들이 4분기에도 적자를 기록할 것으로 전망하면서, 시장에서는 항공주에 대한 회의론이 확산되고 있다.

26일 한국거래소에 따르면 전날 대한항공의 주가는 2만1100원에 거래를 마쳤다. 지난 7월 14일 52주 신고가(2만6750원)을 기록한 이후 꾸준히 하락세를 이어오며 약 4개월 만에 20% 넘게 떨어졌다. 같은 기간 코스피가 사상 최고치를 경신한 것과는 대조적이다.

다른 항공사들의 주가는 더 부진하다. 전날 아시아나항공과 티웨이항공은 52주 신저가를 경신했고, 제주항공과 진에어 등 LCC 기업들의 주가도 52주 최저가 부근에서 머물렀다.

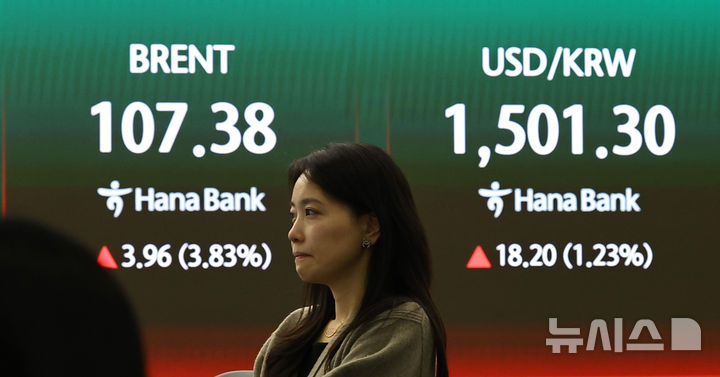

항공주들의 주가가 약세를 보이는 이유는 최근 환율 상승으로 인한 비용 증가 영향이 크다. 24일 서울 외환시장에서 원·달러 환율은 1477.1원에 마감하며 7개월 반 만에 최고치를 기록했다.

실제 3분기 항공사 실적도 부진했다. 대한항공의 3분기 별도기준 매출은 4조85억원으로, 전년 동기 대비 감소했을 뿐 아니라 컨센서스(증권사 평균 전망치)보다 2.6% 낮았다. 영업이익도 컨센서스를 19.1% 하회했다. 아시아나항공은 3분기 영업손실이 1757억원을 기록하며 전년 동기(영업이익 1289억원) 대비 적자 전환했다.

통상 달러 가치 상승은 항공업계에 부담으로 작용한다. 최근 국제유가는 안정세를 보이고 있지만, 항공기 리스비·정비비·보험료·유류비 등 대부분의 달러 결제 비용이 함께 증가하면서 수익성을 갉아먹고 있다. 특히 항공유는 매출원가에서 약 30%를 차지하는 만큼, 환율이 오르면 매입 단가도 자연스럽게 상승할 수밖에 없다.

3분기 말 기준 대한항공의 항공기 정비용 부품 비용은 6억8539만 달러로, 이미 지난해 전체 수준(6억9170만 달러)에 근접했다. 분기보고서에 따르면 환율이 10원 변동할 경우 대한항공은 약 480억원의 외화평가손익이 발생하고, 아시아나항공 역시 환율이 10%만 변동해도 순이익이 4588억원 가량 변동할 수 있다.

최고운 한국투자증권 연구원은 "항공산업의 3분기 실적은 우려했던 것 이상으로 부진했다"며 "주요 7개 항공사의 합산 영업이익은 70억원에 그치며 전년 동기 대비 8000억원 이상 증발했다"고 말했다.

이와 함께 항공사 간 경쟁이 치열해진 점도 수익성을 악화시키고 있다. 최 연구원은 "연초부터 성장세가 꺾이면서 LCC들은 수요 둔화를 만회하기 위해 경쟁적으로 가격을 낮출 수밖에 없었다"며 "LCC 4개사의 3분기 국제선 운임은 16% 급락했고, 양대 국적사 역시 영향을 받아 8% 하락했다"고 설명했다.

증권가는 항공사들이 4분기에도 부진한 실적을 낼 것으로 예상하며, 당분간 항공주에 대해 보수적인 접근이 필요하다는 분석을 내놓았다. 특히 원·달러 환율은 1600원선까지 상승할 수 있다는 전망까지 제기되며, 실적 불확실성은 여전히 크다는 지적이다.

금융정보업체 에프앤가이드에 따르면 4분기 대한항공의 영업이익(별도 기준)은 3464억원으로 전년 동기 대비 20.4% 감소하고, 아시아나항공은 960억원으로 적자 전환할 것으로 전망됐다. LCC들도 마찬가지다. 대부분의 LCC는 전년 동기 대비 적자 전환할 것으로 예상됐다.

이서연 상상인증권 연구원은 "미국 입국 규정 강화 및 동남아 지역 안전 문제 등 최근 대두되는 이슈들은 여행 수요 및 운임 악화 요인으로 작용하고 있다"며 "최근 원·달러 환율이 급상승함에 따라 비용 상승 우려 역시 존재하며, 단기 실적에 대한 눈높이를 고민할 필요가 있다"고 말했다.

최고운 한국투자증권 연구원은 "다가오는 겨울 성수기를 놓치면 사실상 LCC 업계의 이익 정상화는 2027년까지 기다려야 한다"며 "LCC는 실적 턴어라운드나 노선 다각화보다 재무 리스크에 더 주의할 필요가 있다"고 조언했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지