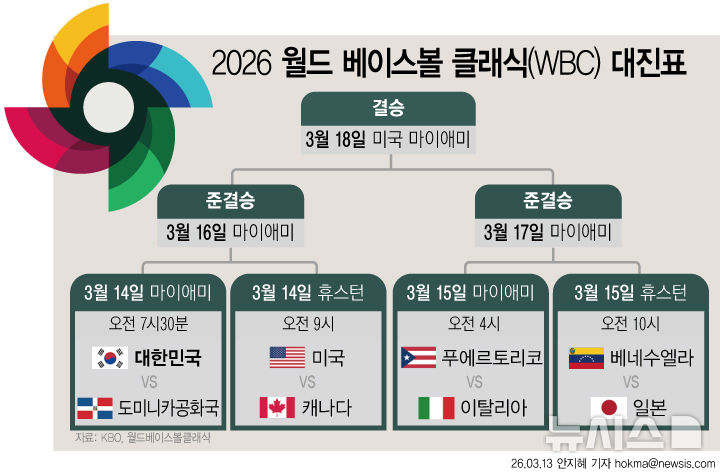

대신證, 한화오션 목표가 18만원으로 상향…'매수' 의견 유지

등록 2026.01.16 09:00:41

"함정 사업 중심의 확장성 주목…밸류에이션 여력 충분"

![[서울=뉴시스]한화오션은 세계 최대 규모 골리앗 크레인에 한화 로고를 입히며 CI 교체를 마무리했다고 27일 밝혔다. 지난 3개월에 걸쳐 진행된 한화오션의 거제사업장, 서울 남대문사무소, 시흥R&D캠퍼스의 CI 통합작업을 마무리 지었다. (사진=한화오션 제공) photo@newsis.com *재판매 및 DB 금지](https://img1.newsis.com/2023/08/27/NISI20230827_0001349516_web.jpg?rnd=20230827102133)

[서울=뉴시스]한화오션은 세계 최대 규모 골리앗 크레인에 한화 로고를 입히며 CI 교체를 마무리했다고 27일 밝혔다. 지난 3개월에 걸쳐 진행된 한화오션의 거제사업장, 서울 남대문사무소, 시흥R&D캠퍼스의 CI 통합작업을 마무리 지었다. (사진=한화오션 제공) [email protected] *재판매 및 DB 금지

[서울=뉴시스]송혜리 기자 = 대신증권은 한화오션에 대해 함정 사업을 통한 확장 가능성이 무궁무진하다며 투자의견 '매수'를 유지했다. 목표주가는 기존 14만8900원에서 18만원으로 상향 조정했다.

이지니 대신증권 연구원은 16일 리포트를 통해 한화오션의 지난 4분기 실적을 매출액 3조4051억원, 전년 동기 대비 4.7% 증가한 수준으로 전망했다. 영업이익은 3438억원으로 103.4% 늘어날 것으로 내다봤다.

이 연구원은 "상선 부문의 이익은 12.4%로 고부가가치선인 LNGC의 비중이 70% 이상을 차지해 안정적인 두 자리수의 수익성 유지 가능하나, 해양 사업부의 고정비 증가로 이익이 일부 훼손될 것으로 예상된다"고 언급했다.

이 연구원은 함정 사업으로 확장 가능한 밸류는 무궁무진하다고 설명했다.

이 연구원은 "미국의 방위비 증대에 대한 기대감이 올라가는 시점에서 동사는 미국 내에 실질적인 거점이 있어 가장 큰 수혜를 받을 수 있다"면서 "미국 외에도 태국 호위함 후속함, 에스토니아 OPV, 중동 잠수함 4척 등 여러 수주 파이프라인을 보유했다"고 언급했다. 이어 "4분기 일회성비용 인식으로 단기 주가 조정 발생 시, 매수 기회로 판단한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지