KB증권 "현대중공업지주, 배당투자 이점 유효…목표가↑"

등록 2020.07.15 08:37:17

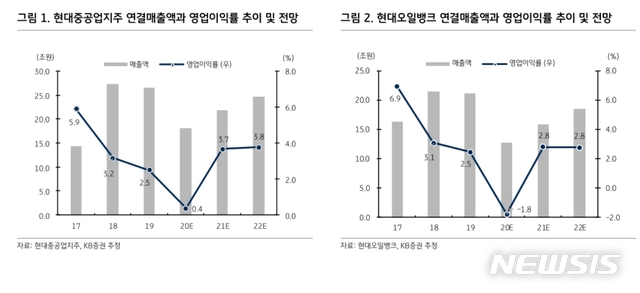

[서울=뉴시스] 김제이 기자 = KB증권은 15일 현대중공업지주(267250)에 대해 배당 투자에 대한 기대감이 높다며 목표주가를 기존 26만5000원에서 27만5000원으로 상향조정했다. 투자의견은 매수를 유지했다.

정동익 KB증권 연구원은 "목표주가 변경은 올해와 내년 지배주주순이익 각 적자전환 및 9.6% 하향 등 수익추정치 하향조정에도 불구하고 금리와 베타 등 각종 가정의 변화에 따른 자기자본비용 변화의 영향이 이를 웃돌았기 때문"이라고 설명했다.

다만, 2분기 실적은 시장 전망치(컨센서스)를 밑돌 전망이다. 국제유가 및 정제마진이 하락한 데다가 2분기에는 정기보수가 진행되는 이유에서다.

정 연구원은 "현대중공업지주의 올해 2분기 실적은 매출액 3조5460억원, 영업이익 785억원을 기록해 매출과 영업이익 모두 컨센서스를 하회할 전망"이라고 봤다.

그는 "현대오일뱅크의 실적이 제2공장 정기보수(4/8~5/22)와 시황회복지연으로 매출이 크게 감소한 가운데 영업이익이 250억원 수준에 그칠 전망이고, 현대글로벌서비스의 벙커링 매출도 국제유가 하락의 영향이 있었을 것으로 예상된다"고 분석했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지