MBK파트너스, 홈플러스 '재개장' 늘린다…영업력 강화 이유는?

등록 2022.03.26 09:00:00

기존 점포 폐점 대신 리뉴얼 후 '재입점'으로 변경

실적악화-재무부담-신용등급 강등 문제, 영업 강화로 돌파할 듯

리츠 상장 등 향후 엑시트 방향도 주목돼

[서울=뉴시스]이지영 기자 = 홈플러스 최대주주인 사모펀드(PEF)운용사 MBK파트너스가 기존의 홈플러스 점포 구조조정 전략을 바꾸고 점포 활성화로 돌아섰다. 이에 따라 홈플러스 사업이 활성화된 뒤 MBK파트너스가 어떤 방향으로 엑시트 전략을 짤 지 주목된다.

26일 유통업계에 따르면 MBK파트너스는 홈플러스 투자금 회수를 위해 진행했던 홈플러스 자산 매각 전략을 '폐점' 대신 '재입점'으로 수정했다. 대표 사례가 최근 매각한 부산 가야점이다. 가야점은 홈플러스 매장 중 전국 매출 5위(부산지역 1위) 안에 드는 알짜 점포지만 부동산 매각 후 문을 닫기로 했다.

그러나 최근 MBK파트너스는 가야점 매각과 별도로 홈플러스 재입점 계약을 체결했다. 가야점뿐 아니라 올해 진행 예정인 다수의 점포 매각에서도 일부 점포는 문을 닫지 않고 '세일앤리스백'(매각 후 재임대) 방식으로 재입점하기로 했다.

현재 홈플러스가 운영 중인 점포는 전국에 135개다. 익스프레스(SSM)와 365플러스(편의점)까지 합치면 점포수는 431개로 늘어난다. 유통업계 관계자는 "홈플러스는 수 년 전부터 자산 매각을 통해 부실 점포를 정리하며 강도 높은 구조조정 작업을 벌여왔다"며 "수익성이 좋은 60개 부동산은 모두 팔아 사실상 알짜 매물은 다 현금화했다고 보면 된다"고 밝혔다.

이런 상황에서 올해부터는 자산 매각 후 폐점이 아니라 '재입점' 방식으로 방향을 선회하는 것이다. 업계에선 홈플러스가 오랜 기간 실적 부진으로 마이너스 성장했고, 이로 인해 신용등급까지 떨어져 결국 자금조달에 걸림돌로 작용했다고 본다. 이 때문에 구조조정을 중단하고 사업 재정비에 나섰다는 분석이다.

신용등급 빨간불 자금조달 차질

국내 신용평가사들은 올 들어 홈플러스의 신용등급을 잇따라 강등했다. 한국신용평가는 지난달 홈플러스 단기 신용등급을 'A2-'에서 'A3+'로 낮췄다. 한국기업평가도 홈플러스의 장기 신용등급을 '안정적'에서 '부정적'으로 낮췄다. 현재 'A-'인 신용등급은 더 떨어질 수 있다는 얘기다. 한 단계만 신용등급이 떨어져도 ‘BBB급(BBB-~BBB+)’으로 떨어진다.

한국기업평가 관계자는 "유통업계의 소비 트렌드 변화로 홈플러스 집객력이 떨어져 영업 실적이 나빠지고 있다"며 "과중한 재무부담도 이어지고 있다"고 말했다. 한국신용평가 관계자는 "추가 자산 매각을 통해 투자 비용을 충당하거나 영업 실적이 회복되지 않는다면 홈플러스는 재무구조를 개선하기 힘들 수 있다고 본다"고 말했다.

홈플러스는 그동안 기업어음(CP)과 단기사채 등을 활용해 단기 운영자금을 조달해왔다. 신용등급이 더 하락하면 자금 조달 부담은 더 커질 전망이다.

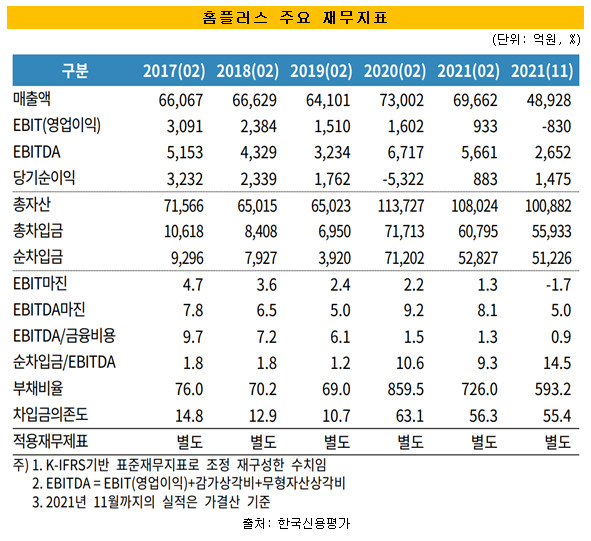

홈플러스 실적은 이미 내리막길을 걷고 있다. 매출은 2019년 7조3002억원으로 정점을 찍은 뒤 2020년 6조9662억원으로 정체 상태다. 영업이익은 2016년 3091억원에서 2018년 1510억원으로 반토막이 난데 이어 지난해 3분기까지 830억원의 적자로 보였다.

재무 부담도 홈플러스의 고민거리다. MBK파트너스는 홈플러스 인수 과정에서 인수 자금 마련을 위해 대규모 차입금을 떠안은 상황이다. MBK파트너스는 2015년 7조2000억원을 들여 홈플러스를 매입했다. 이 과정에서 블라인드 펀드를 통해 2조2000억원, 은행 선순위 대출로 4조3000억원, 상환우선주로 7000억원을 조달했다. 외부 자금으로 인수 자금 대부분을 충당했고, 이는 고스란히 홈플러스 차입금으로 바뀌었다.

홈플러스 실적이 악화되며 현금흐름도 나빠져 차입금을 갚기가 더 어려워진다. 2019년 MBK는 대출금 상환을 위해 리츠로 1조7000억원을 조달할 계획이었지만 수요 예측에서 공모액이 51%(7925억원)에 그치며 리츠 상장을 철회했다.

이후 2020년부터는 점포를 아예 폐점하는 방향으로 강도 높은 자산 유동화 전략을 폈다. 특히 리츠 상장 실패 이후에는 대부분 점포를 매각과 동시에 폐점했다. 이로 인해 MBK파트너스는 홈플러스 인수 초기 4조3000억원에 달했던 인수 금융 잔액을 2021년 11월 기준 9400억원으로 줄였다.

자본 지출은 크게 줄였지만 국제회계기준(IFRS)으로 전환하면서 4조5000억원이 웃도는 리스 부채가 발목을 잡았다. 여기에 MBK파트너스로의 피인수 과정에서 발행한 상환 전환 우선주의 부채 전환 영향까지 더해 차입금이 크게 늘었다. 지난해 11월 기준 홈플러스의 총차입금은 5조5933억원, 순차입금은 5조1226억원에 달한다.

리뉴얼 통한 점포 활성화.. 5년 만에 TV광고도

우선 홈플러스는 점유율 하락의 가장 큰 원인이었던 고객 이탈부터 바로잡기로 했다. 젊은 세대 분포가 많은 지역을 선별해 '메가푸드마켓'으로 리뉴얼하는 작업을 벌이고 있다. 지난달 새단장하고 오픈한 간석점의 경우 2030 세대와 4050세대 맞벌이 가족 등 신규 고객 유입이 활발히 이뤄지고 있다.

홈플러스는 연내 17개 점포를 '메가푸드마켓'으로 리뉴얼할 계획이다. 판촉비도 대폭 늘려 5년 만에 TV광고도 재개했다. 지난달부터 TV와 유튜브 채널 등에서 홈플러스 브랜드 캠페인도 진행 중이다.

유통업계 관계자는 “MBK파트너스가 이미 우량 자산을 대부분 매각해 현금을 챙긴 상황이어서 신용등급 하락 위기에서 벗어나려면 부진한 실적을 끌어 올리기는 방법 밖에 없다”며 “실적 개선이 현실화 해야 앞으로 리츠 상장을 재추진할 수 있고, 더 큰 방향의 엑시트를 모색할 수 있다”고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지