"기업 83%, 신외감법 후 회계투명성 개선"…EY한영 설문조사

등록 2025.08.21 16:05:15

[서울=뉴시스]우연수 기자 = 글로벌 회계·컨설팅 법인 EY한영이 실시한 설문조사에서 2018년 도입된 신(新)외부감사법(신외감법)이 기업 회계투명성 강화에 실질적인 효과를 거두고 있다는 결과가 나왔다. 그러나 회계 부정 예방과 기업 지배구조 개선은 여전히 해결해야 할 과제로 지적됐다.

EY한영 '2025 EY한영 인공지능(AI), 신외감법과 회계감사 설문조사' 결과를 21일 발표했다. 이번 조사에는 국내 기업의 재무·회계·세무 부서 임직원 총 575명이 참여했으며, 신외감법이 회계투명성에 미친 영향을 중심으로 분석이 이뤄졌다.

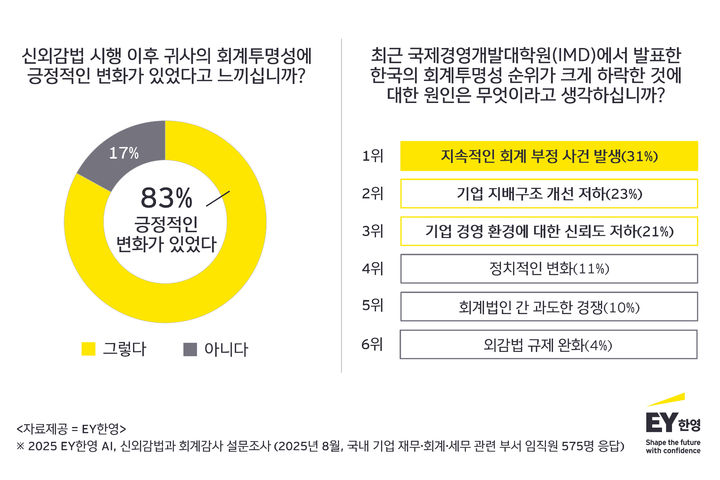

신외감법은 회계부정 방지 및 회계투명성 강화를 위해 주기적 감사인 지정제, 표준감사시간, 내부회계관리제도 감사 등을 규정한 법률로 2018년 말 시행됐다. 조사에 따르면, 응답자의 83%는 신외감법 시행 이후 회계투명성에 긍정적인 변화를 체감한다고 답했다. 이는 2023년 조사(73%) 대비 10%p 상승한 수치로, 신외감법이 점차 안정화되면서 기업 현장에서 신외감법 효과에 대한 인식이 높아졌음을 보여준다.

또 83%는 신외감법 도입으로 재무보고 관련 프로세스와 내부통제가 개선됐다고 밝혔고, 78%는 신외감법상의 내부회계관리제도 도입이 기업 내 횡령·부정 예방 또는 적발에 효과적이었다고 평가했다.

회계투명성에 대한 기업 인식도 높았다. 응답자의 88%는 회계투명성은 기업 성장에 필수적이라고 답해 회계투명성이 단순한 신뢰 확보를 넘어 기업 경쟁력과 지속가능한 성장을 뒷받침하는 핵심 기반으로 보고 있었다.

반면, 스위스 국제경영개발대학원(IMD)이 발표한 2025년 국가경쟁력 평가에서 한국의 회계투명성 순위는 69개국 중 60위로 전년 대비 19단계 하락한 것에 대해 국내 기업 재무·회계·감사실 종사자들은 회계투명성 하락 원인으로 ▲지속적인 회계 부정 발생(31%) ▲기업 지배구조 개선 저하(23%) ▲기업 경영환경 신뢰도 저하(21%)를 꼽았다. 이는 한국 시장의 회계투명성 향상을 위해 회계 부정 예방과 지배구조 개선이 여전히 시급함을 보여준다.

2027년 도입 예정인 새 회계기준 K-IFRS 제1118호(재무제표 표시와 공시)에 대한 기업들의 준비 상황도 점검했다. K-IFRS 제1118호는 손익계산서 내 영업손익 등 범주별 중간합계를 신설하고, 영업손익을 투자·재무 범주를 제외한 잔여 개념으로 손익을 표시하도록 한다.

조사 결과, 응답자의 56%는 K-IFRS 제1118호 도입 시 한국 특성을 고려한 표시방법의 수정 변화가 필요하다고 밝혔으며, 50%는 재무제표 표시 변화로 시장 혼란이 불가피할 것이라고 내다봤다.

또 기업 규모에 따라 K-IFRS 제1118호 준비에 큰 차이를 보였다. 자산규모 2조원 이상 기업의 70%가 올해 중 준비 예정이거나 이미 진행 중 또는 완료인 반면, 5000억원 미만 기업의 69%는 내년 준비 예정이거나 전혀 준비하지 않고 있는 것으로 나타났다.

이광열 EY한영 감사부문 대표는 "이번 조사는 신외감법이 기업 회계투명성 제고에 실질적인 변화를 이끌었다는 점을 보여준다"며 "그간의 제도 개선 노력이 형식적 변화에 그치지 않고 기업 경영 전반의 신뢰 기반 강화로 이어지고 있다는 점에서 의미가 크다”고 전했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지