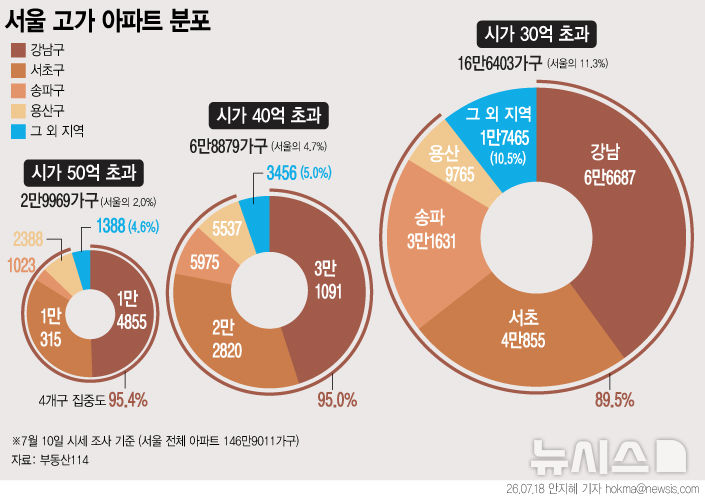

이자는 늘고 한도는 줄고…'대출 절벽'에 점포 순회도

등록 2026.07.19 06:00:00수정 2026.07.19 07:52:37

한은 기준금리 올리고 추가 인상 예고…주담대 상단 8%대 향해

한도 찬 은행은 다른 점포 가야…실수요자 '대출 다이어트' 시기

![[서울=뉴시스] 최동준 기자 = 한국부동산원이 발표한 7월 둘째주(13일 기준) 주간 아파트가격 동향에 따르면 서울 전셋값의 올해 누적 상승률은 5.72%로 매매 상승률(5.74%)에 거의 근접했다. 사진은 16일 서울 시내 한 부동산에 매물 정보. 2026.07.16. photocdj@newsis.com](https://img1.newsis.com/2026/07/16/NISI20260716_0021367174_web.jpg?rnd=20260716145452)

[서울=뉴시스] 최동준 기자 = 한국부동산원이 발표한 7월 둘째주(13일 기준) 주간 아파트가격 동향에 따르면 서울 전셋값의 올해 누적 상승률은 5.72%로 매매 상승률(5.74%)에 거의 근접했다. 사진은 16일 서울 시내 한 부동산에 매물 정보. 2026.07.16. [email protected]

[서울=뉴시스] 이정필 기자 = 한국은행이 올해 하반기 들어 3년 6개월 만에 기준금리 인상을 단행하고 사실상 추가 상향을 예고하면서 시중은행 대출금리도 한층 더 가파르게 올라갈 전망이다. 은행들은 가계대출 총량 관리로 잇달아 한도를 줄이는 조치에 들어가 실수요 차주들이 대출을 받을 수 있는 영업점을 찾아나서야 하는 상황이 됐다.

19일 금융권에 따르면 KB국민·신한·하나·우리·NH농협 등 5대 시중은행의 주택담보대출 고정금리(주기·혼합형)는 16일 기준 연 4.77~7.49%로 집계됐다. 지난 5월말과 비교해 상단이 0.39%포인트 더 오르면서 7.5% 수준에 근접했다. 하단은 0.51%포인트 뛰면서 신한은행을 제외한 4곳이 모두 5%를 넘어섰다.

한국은행은 16일 금융통화위원회를 열고 기준금리를 2.50%에서 2.75%로 0.25%포인트 인상했다. 연내 추가 인상도 사실상 예고한 상태로 이 경우 기준금리가 3.00%로 오르게 된다.

기준금리를 반영해 금융채 등 시장금리가 오르고, 이를 근거로 산정하는 은행 대출금리도 한층 더 올라갈 전망이다. 현재 7.5% 수준에 도달한 주담대 금리가 8%대 수준까지 치솟을 수 있다는 관측이 나오는 배경이다.

신현송 한은 총재는 기준금리 추가 인상 시점에 대해 모든 가능성을 열어둘 것이라는 입장을 밝혔다. 신 총재는 "물가 상승률이 목표 수준보다 상당 기간 높게 유지될 것 같다"며 "통화정책을 하는 데 있어서 물가 상승률이 목표 수준까지 안정적으로 수렴한다는 확신이 들 때까지 대응하겠다"고 강조했다.

이 같은 상황에서 은행권은 잇달아 대출 한도를 낮춰 문턱을 높이고 있다. 대표적으로 KB국민은행은 주담대 한도를 기존 6억원에서 3억원으로 대폭 낮췄다.

우리은행은 16일부터 주택담보대출과 전세자금대출 등 주택 관련 대출의 영업점별 월 취급액을 기존 30억원에서 10억원으로 축소했다. 사실상 한 영업점에 신규 주담대 고객이 몇 명만 대출을 실행해도 한도가 차는 구조가 된 셈이다. 이 경우 월간 10억원 한도가 남은 다른 지점으로 찾아가야 한다는 설명이다.

여기에 시중은행들은 전반적으로 모기지 보험(MCI·MCG) 가입을 제한하고 있다. MCI·MCG는 주담대 신청 시 가입하는 보험·보증 상품이다.

모기지 보험에 가입하지 않을 경우 '소액임차보증금(방공제)'을 뺀 금액만 대출받을 수 있다. 서울 지역은 5500만원, 경기 지역은 4800만원의 대출 한도가 줄어들게 된다.

이처럼 대출 금리는 오르고 한도는 줄면서 내 집 마련을 계획한 실수요 차주들의 고심은 깊어지고 있다. 본격적인 금리 인상기 전환으로 변동형과 고정형 중 상품 선택도 어려운 문제가 됐다.

시중은행 관계자는 "향후 추가 금리 인상 가능성이 열려 있는 만큼, 변동형 대출은 금리 재상승을 가정해 상환 여력을 재점검해야 한다"며 "신규 대출의 경우 일정 기간 고정금리를 적용한 뒤 변동금리로 전환되는 혼합형 상품도 고려해 금리 상승 위험을 분산하는 것이 필요하다"고 제언했다.

다른 은행 관계자는 "추가적인 금리 인상이 예상되는 가운데 코픽스(COFIX·자금조달비용지수)를 기준금리로 하는 주담대보다 금융채를 쓰는 신용대출의 증가세가 빠르고 가파를 수 있다"면서 "가계대출 규제로 갈아타기도 어려운 상황에서 과도한 부채를 줄이는 방향으로 자금계획을 세워야 하는, 대출 다이어트가 필요한 시기"라고 진단했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지