IBK투자증권 "SPC삼립, 3분기 실적 기대감 낮춰야…목표가↓"

등록 2023.09.27 08:14:26수정 2023.09.27 08:20:01

[서울=뉴시스] 신항섭 기자 = IBK투자증권은 27일 SPC삼립에 대해 3분기 실적 기대감을 낮춰야 한다고 분석했다. 투자의견은 매수로 유지하고 목표주가는 9만5000원으로 하향 조정했다.

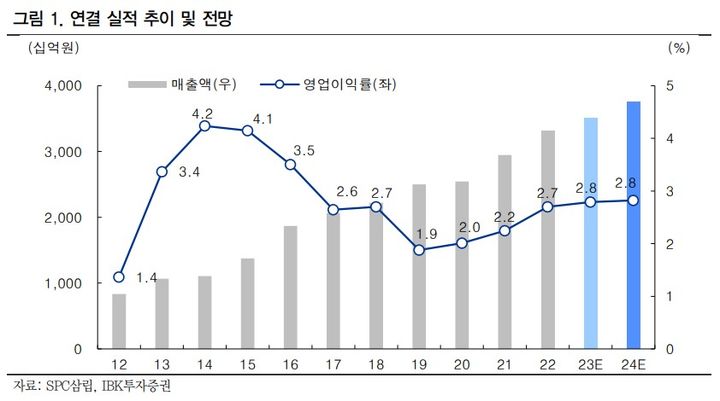

김태현 IBK투자증권 연구원은 "SPC삼립의 3분기 연결 매출액과 영업이익이 각각 8792억원, 220억원으로 추정되며 시장 컨센서스인 9468억원, 269억원을 하회할 전망"이라며 "유통 부문은 양호할 것으로 예상되나 베이커리 매출이 줄고 푸드 수익성 하락세가 이어지며 다소 부진한 실적을 기록할 것"이라고 내다봤다.

김 연구원은 "부문별로 베이커리 매출액은 2035억원, 영업이익은 153억원으로 전망된다"며 "2분기에 이어 식빵이나 햄버거번, 샌드위치 판매가 호조세를 나타낸 것으로 파악된다"고 말했다.

이어 "따만 샤니 제품 유통 매출이 전년 대비 약 60억원 감소하고 포켓몬 빵 매출도 약 20억원 줄 것으로 예상되는 바, 부문 외형은 축소될 전망"이라며 "안정적인 투입 원가 흐름으로 영업이익률은 1.2%p 개선 가능할 것으로 보여진다"고 덧붙였다.

그는 "올해와 내년 실적 추정치를 하향 조정, 목표주가를 9만5000원으로 5% 하향했다"면서 "다만 태국 등 해외 진출을 모색하는 한편, 시화센터 증축에 따른 중장기 성장 모멘텀이 유효해 매수 의견을 유지한다"고 말했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지