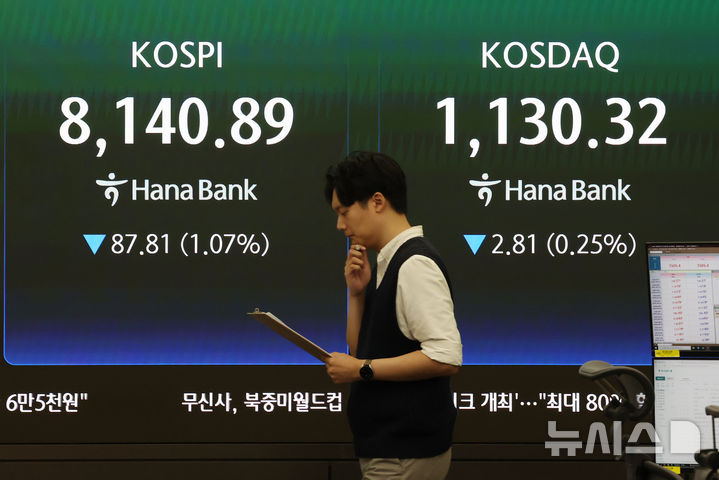

메리츠證 "펄어비스, 붉은사막 기대감↑…목표가 6만2000원"

등록 2026.02.10 09:05:52

실적 추정 상향 반영…투자의견 '매수' 유지

![[서울=뉴시스] 펄어비스는 오픈월드 액션 어드벤처 '붉은 사막'을 내년 3월 20일 출시한다. (사진=펄어비스 홈페이지) *재판매 및 DB 금지](https://img1.newsis.com/2025/12/24/NISI20251224_0002027040_web.jpg?rnd=20251224160537)

[서울=뉴시스] 펄어비스는 오픈월드 액션 어드벤처 '붉은 사막'을 내년 3월 20일 출시한다. (사진=펄어비스 홈페이지) *재판매 및 DB 금지

[서울=뉴시스]송혜리 기자 = 메리츠증권은 펄어비스에 대해 실적 상향을 반영해 목표주가를 6만2000원으로 높였다. 투자의견은 '매수'를 유지했다.

이효진 메리츠층권 연구원은 10일 리포트를 통해 "펄어비스 4분기 매출은 전년 동기 대비 9.2% 감소한 869억원, 영업손실은 75억원으로 예상한다"고 설명했다.

이어 "PC는 전년 수준, 모바일 감소세는 3분기와 유사한 것으로 추정된다"면서 "붉은 사막 마케팅비는 행사 참여 시 크게 집행되는데 4분기는 관련 영향이 크지 않았으나, 오는 3월 출시를 앞두고 있어 2월부터 마케팅비가 집행될 것으로 예상된다"고 덧붙였다.

이효진 메리츠증권 연구원에 따르면 출시를 약 6주 앞둔 현재 '붉은사막'은 북미·유럽 주요 지역에서 사전 예약 순위 10위권에 진입했으며 스팀 위시리스트 등록자 수는 최근 200만명을 돌파했다. 아울러 회사는 지난 8월 중국 최대 게임 전시회인 차이나조이에서 붉은사막 B2C 부스를 운영해 현지 유저들로부터 높은 반응을 이끌었다. 출시 일정은 당초 11월에서 내년 3월로 연기됐는데, 이 기간 동안 중국어 더빙이 새롭게 추가됐다.

이 연구원은 "펄어비스는 출시 후 21개월간 696만장의 판매를 예상하고 있으나, 중국 시장에서 성과가 날 경우 900만장 이상 판매도 가능할 것"이라고 설명했다. 이어 "결국 붉은 사막에 모든 것이 달려있다, 성과가 예상과 같다면 올해말 현금 6000억원 이상에 진입, 주주환원도 고려할 수 있을 것으로 전망한다"고 덧붙였다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지