[빅데이터MSI유망주] 대한유화 "울산공장 1066억 설비투자…고부가제품 판매 늘려 시장 확대"

등록 2016.10.19 13:45:39수정 2016.12.28 17:48:08

【서울=뉴시스】최예린 기자 = 대한유화(006650) 19일 빅데이터로 뽑은 오늘의 유망주로 떠올랐다.

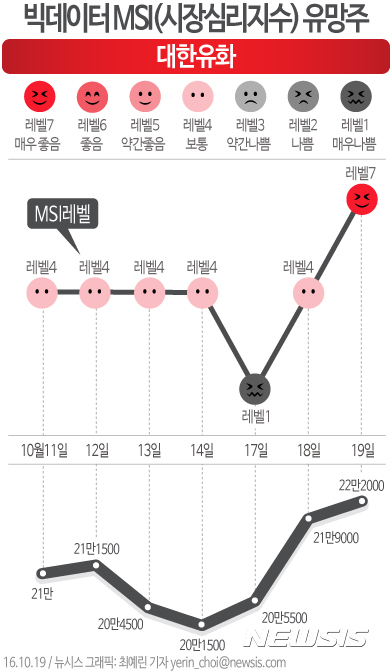

뉴시스와 코스콤이 주요 상장기업 250곳에 대해 공동으로 분석해 뽑아낸 빅데이터 MSI(Market Sentiment Index·시장심리지수)에 따르면 전 거래일 오후 4시부터 이날 오전 8시까지 대한유화의 MSI 레벨은 7단계 '매우 좋음'으로 나타났다.

MSI는 총 7단계로, 1단계 '매우 나쁨', 2단계 '나쁨', 3단계 '약간 나쁨', 4단계 '보통', 5단계 '약간 좋음', 6단계 '좋음', 7단계 '매우 좋음' 등으로 분류된다.

MSI 레벨이 1단계에서 가장 높은 수준인 7단계 쪽으로 바뀌면 해당 종목에 대해 온라인상에서의 반응이 부정에서 긍정으로 바뀌고 있다는 뜻으로 풀이할 수 있다.

대한유화의 MSI 레벨은 17일 1단계, 18일 4단계, 이날 7단계로 집계되면서 시장심리지수의 꾸준한 개선세를 보였다. 대한유화와 관련한 키워드로는 '바스프'(135건), '공장'(126건), '상승'(107건), '폭발'(104건), '독일'(81건), '강세'(47건), '설비'(40건), '생산능력'(39건), '확대'(36건), '에틸렌'(31건), '반사이익'(26건) 등이 집계됐다.

지난 17일 대한유화가 대규모 설비 투자 소식을 알린 가운데, 독일 화학업체인 바스프(BASF)의 공장에서 폭발 사고가 발생하면서 대한유화를 비롯한 국내 에틸렌 공급업체의 주가가 강세를 보이자 시장의 관심이 높아진 것으로 분석된다.

석유화학 업계와 외신 등에 따르면 17일(현지시간) 독일 남서부 루트비히스하펜의 바스프 공장에서 화재와 폭발 사고가 일어나 단지 내 14개 화학설비가 가동 중단에 들어갔다. 이번 사고로 전 세계 에틸렌 공급이 빠듯해질 것으로 예상되면서 국내 에틸렌 제조업체들의 주가는 동반 강세를 보였다.

이에 앞서 대한유화는 17일 장 마감 후 공시를 통해 특화제품 판매 확대를 위해 울산공장의 폴리프로필렌(PP)과 고밀도 폴리에틸렌(HDPE) 부대설비 증설에 1066억원을 투자한다고 밝혔다. 투자 금액은 지난해 연결 기준 자기자본의 10.29%에 해당하는 규모이며, 투자 기간은 2018년 12월31일까지다.

대한유화의 지난 2분기 연결 기준 영업이익은 984억6900만원으로 전년 동기 대비 11.85% 증가했다. 같은 기간 매출액은 4046억5400만원으로 10.32% 줄었고, 당기순이익은 763억5100만원으로 11.28% 늘었다.

2분기 연결 기준 대한유화의 자기자본이익률(ROE)은 22.02%다. 주가수익비율(PER)은 6.79배, 주당순자산비율(PBR)은 1.29배다.

다음은 대한유화 관계자와의 일문일답.

Q. 대규모 설비투자를 결정한 이유는 무엇인가. A. 내년에 울산공장에 폴리에틸렌(PE)과 폴리프로필렌(PP) 제품을 생산할 때 필요한 원료인 에틸렌과 프로필렌을 만드는 설비인 나프타분해설비(NCC) 증설이 완료된다. 증설이 끝나면 기초원료가 충분해지는데, 이를 울산 공장에서 최대한 원료로 소비해 폴리올레핀 등 고부가 제품을 많이 만들 계획이다. 이후 제품 판매 확대를 통해 시장을 넓히고자 투자를 결정했다.

Q. 투자금액은 어떻게 조달하나. A. 현재 투자를 진행하고 있는 것도 있기 때문에, 100% 내부 자금으로 하기에는 무리가 있을 것으로 보인다. 시설 차입도 해야할 것 같다.

Q. 증설 완료 시점은. A. 2018년 말로 예상하고 있으나 조금 지연되면 2019년 초에 완료될 예정이다. NCC 증설이 완료된 후 진행하는 후속 투자 사업으로 보면 된다.

Q. 독일 바스프 공장 폭발 사고에 따른 반사이익이 있을 것으로 보인다. A. 역내에서 사고가 났다면 바로 주가나 제품 가격에 영향을 주겠지만, 유럽에서 사고가 났기 때문에 시황에는 연쇄적으로 반응이 올 것 같다. 유럽 쪽 공급이 타이트해지면 아시아로 넘어오는 잉여 물량이 유럽으로 갈 수 있어 아시아의 시황이 올라갈 수 있는 여지가 있다. 아무래도 우호적인 환경이 조성될 것으로 보고 있다.

Q. 한국신용평가가 9월 셰일가스 기반의 북미 에탄크래커(ECC)가 내년부터 순차적으로 완공될 예정이라며 향후 에틸렌을 중심으로 공급 부담이 확대될 수있다고 전망했는데. A. 우리도 인지하고 있다. 다만 그런 계획들의 대부분이 2014년 말 이전인 고유가 환경에 결정됐던 것으로 현재 저유가 환경으로 바뀌면서 일부는 투자가 지연되거나 취소되고 있다. 수급상 공급과잉 이슈는 계속 시장에서 부각될 것 같지만, 저유가 환경이 계속되면 실제로 계획된 것 만큼 공급 과잉이 초래될 것 같진 않다. 또 초래되더라도 매년 석유화학제품 수요가 증가하기 때문에 공급 증가와 수요 증가가 상충해서 갈 것으로 본다.

Q. 2분기 영업익과 당기순이익은 상승한 반면, 매출이 감소한 이유는 무엇인가. A. 저유가 환경으로 마진율이 개선됐기 때문이다. 시장 가격은 1분기 대비 2분기에도 높은 수준을 유지했고, 2분기에는 전 분기 대비 많은 물량을 생산·판매했다. 또 NCC 원료로 쓰이는 나프타가 2분기에 원료로 투입될 때 낮았던 1분기 가격이 반영되면서 마진율이 개선됐다.

Q. 3분기 실적은 어떻게 전망하나. A. 3분기 실적은 2분기 대비 감익이 예상된다. 2분기에는 저가 원료 투입에 따른 수익성 개선 효과가 있었지만 3분기에는 나프타 가격이 올라가면서 이같은 효과가 없을 것으로 보고 있다. 또 환율이 1분기 대비 2분기에 많이 오른 반면 3분기에는 2분기 대비 하락했다. 그리고 7월과 8월 휴가시즌과 3분기 중 아시아 역내 명절이 있다보니, 수요 감소로 물량도 2분기에 비해 감소했기 때문이다.

[email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지