NH證 "두산에너빌리티, 북미 가스터빈 증가 수혜…목표가↑"

등록 2025.02.18 08:13:31

[서울=뉴시스] 배요한 기자 = NH투자증권은 18일 두산에너빌리티에 대해 북미를 중심으로 늘어나는 가스터빈 시장에서 수혜를 누릴 전망이라며 목표주가를 기존 2만6500원에서 3만3000원으로 상향 조정했다. 투자의견은 매수를 유지했다.

이민재 NH투자증권 연구원은 "북미 유틸리티 회사들은 데이터센터의 급증하는 전력 수요에 가장 빠르게 대응할 수 있는 발전원으로 재생에너지를 언급했다"면서도 "신규 가스 발전소는 대부분 최소 2030년 이후에야 상업운전이 가능하다"고 밝혔다.

이어 "가스터빈 제조 3사의 지난해 신규 수주는 역대 최대 수준을 기록했으며, 현재 2028년 이후에나 인도가 가능한 상황"이라며 "중동과 동아시아 지역에서도 가스발전 수요가 증가하고 있어 공급이 제한적인 상황에서 관련 업계의 수혜는 지속될 것"이라고 전망했다.

두산에너빌리티는 2027년까지 총 1조3000억원을 투자해 대형 원전, 소형모듈원전(SMR), 가스터빈 설비를 증설할 계획이다.

이에 대해 이 연구원은 "북미, 유럽, 아시아 등 전 세계적으로 데이터센터 투자가 확대됨에 따라 발전설비 증설은 필수적"이라며 "가스터빈 시장의 후발주자인 두산에너빌리티는 기준이 엄격한 북미와 유럽 시장에서도 수주 기회를 확보할 것으로 기대된다"고 설명했다.

이어 "목표주가를 상향한 이유는 2025~2027년 이뤄질 증설을 감안해 원자력과 가스 부문의 이익 확대로 영업가치를 각각 1조원, 4조원 상향했기 때문"이라며 "2028년 상각전영업이익(EV/EBITDA)은 18배로 해외 경쟁사와 유사한 수준"이라고 분석했다.

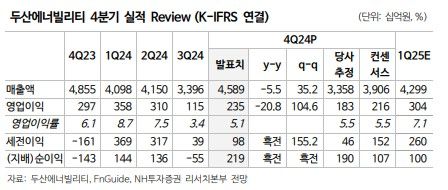

그는 두산에너빌리티의 지난해 4분기 매출액이 전년 대비 6% 감소한 4조6000억원, 영업이익은 21% 하락한 2349억원을 기록할 것으로 예상했다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지