신한證 "오리온, 올해 매출 성장률·주가 회복 기대"

등록 2025.05.21 08:10:45

[서울=뉴시스] 김경택 기자 = 신한투자증권은 21일 오리온에 대해 올해 매출 성장률과 주가 회복이 기대된다고 분석했다. 투자의견은 '매수', 목표주가는 14만원을 유지했다.

조상훈 신한투자증권 연구원은 "높은 해외 비중으로 과거 K-푸드 대장 역할을 했던 오리온은 지난 2년 간 외형 성장이 부진하며 주가도 약세를 나타냈다"면서 "올해부터 제품·채널 경쟁력 강화에 따른 매출 성장률·주가 회복이 기대된다"고 말했다.

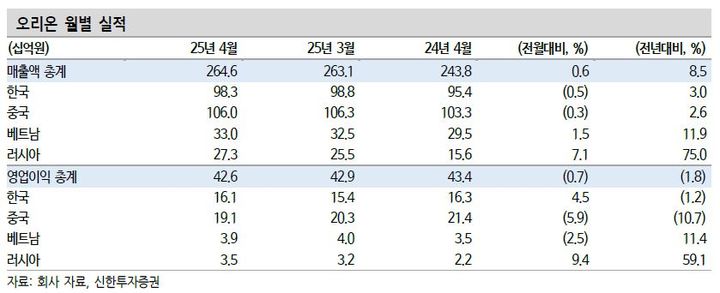

오리온의 지난달 국가별 전년 대비 매출증감률은 한국 3%, 중국 2.6%, 베트남 11.9%, 러시아 75%를 기록했다. 전반적인 원가 부담이 이어지는 가운데 매출 증가폭 차이에 따라 영업이익은 지역별 차별화를 나타냈다.

조 연구원은 "중국 위안화 기준 매출은 2% 감소하며 부진했다"면서 "고성장 채널 입점 확대와 채널별 특화 제품, 시즌 한정 제품 출시에도 경쟁사가 춘절 재고 물량 처리를 위해 공격적인 프로모션을 집행하며 오리온 출고량에도 영향을 미쳤다"고 설명했다.

판매량 부진에 원재료 단가 상승, 채널 입점 프로모션 집행이 더해지며 영업이익률은 하락세(-2.7%포인트)로 전환했다. 경쟁사 재고 처리 이슈는 이달까지 이어지는 가운데 향후 채널별 특화 제품, 적극적인 신제품 출시 등 소비 침체에 대응하기 위한 전략에 주목해야 한다는 평가가 나온다.

그는 "12개월 선행 주가수익비율은 10배로 지나친 저평가 국면"이라면서 "향후 신제품 출시와 채널 확장에 따른 점유율 상승, 카테고리 확장, 지역 확장 가시화 시 프리미엄 구간 진입이 가능할 것"이라고 내다봤다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지