대법 "미국 등록 특허에 국내 회사가 낸 사용료도 과세 대상"

등록 2025.09.18 17:32:55수정 2025.09.18 18:14:24

국내 미등록 특허 사용료 국내원천소득 여부 쟁점

대법 "국내 제조·판매 사용되면 국내원천소득 해당"

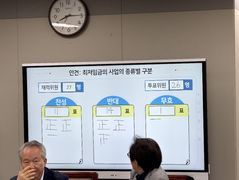

![[서울=뉴시스] 권창회 기자 = 조희대 대법원장이 18일 서울 서초구 대법원에서 열린 전원합의체 선고에서 발언하고 있다. 2025.09.18. kch0523@newsis.com](https://img1.newsis.com/2025/09/18/NISI20250918_0020981641_web.jpg?rnd=20250918142821)

[서울=뉴시스] 권창회 기자 = 조희대 대법원장이 18일 서울 서초구 대법원에서 열린 전원합의체 선고에서 발언하고 있다. 2025.09.18. [email protected]

[서울=뉴시스] 이종희 기자 = 미국 회사가 소유한 특허에 대해 국내 회사가 사용료를 냈다면 과세 대상에 해당한다는 대법원 판단이 나왔다. 특허권 속지주의에 따라 국내 미등록 특허에 대한 사용료를 과세 대상으로 볼 수 없다는 기존 판례를 변경했다.

대법원 전원합의체(주심 권영준 대법관)는 18일 SK하이닉스가 이천세무서를 상대로 낸 경정거부처분 취소 소송에서 원고 승소 판결한 원심을 깨고 사건을 수원고법으로 돌려보냈다.

SK하이닉스는 지난 2011년 미국 현지 특허관리 전문회사인 A사와 특허권 침해 분쟁을 겪었다. 두 회사는 2013년에 화해계약을 맺고 분쟁이 마무리하면서 SK하이닉스가 5년 동안 매년 160만 달러를 A사에 지급하기로 했다.

SK하이닉스는 2014년 1월 A사에 사용료 160만 달러를 지급하고, 이에 대한 법인세 3억1000만원을 납부했다.

그러나 SK하이닉스는 2015년 6월 한미조세협정에 따라 미국 특허 사용료가 국내 과세 대상이 아니라며 세무서에 법인세를 환급해달라고 요구했다.

SK하이닉스는 미국에만 등록된 특허권에 대한 사용료는 법인세법에서 정한 외국법인의 국내원천소득에 해당하지 않는다고 주장했는데, 과세당국이 경청 청구를 거절했자 소송을 냈다.

재판에선 국내 미등록 특허권 사용료가 국내원천소득에 해당하는지 여부가 쟁점이 됐다.

1심과 2심은 SK하이닉스의 손을 들어줬다.

대법원의 기존 판례를 인용해 특허권 속지주의 원칙상 특허권은 등록된 국가 영역 외에서는 침해될 수 없어 이를 사용하거나 사용대가를 지급한다는 것을 애초에 상정할 수조차 없다고 봤다.

이에 SK하이닉스가 낸 사용료는 국내 미등록 특허권에 관한 것으로서 국내원천소득이라고 볼 수 없다는 취지다.

대법원은 대법관 10인의 다수 의견으로 국내 미등록 특허권도 해당 특허 기술을 국내에서 제조·판매하는데 사용하는 것에 대가를 지불하는 것이라면 국내원천소득에 해당한다고 판단했다.

대법원은 "한미조세협약에서 '특허의 사용'은 특허권 자체가 아닌 특허 기술의 사용을 의미"라며 "종전 판례가 근거로 든 이른바 '특허권 속지주의'는 한미조세협약에서 말하는 특허의 사용지와 관련해서는 고려해야 할 원칙이 아니다"라고 했다.

그러면서 "한미조세협약은 협약에서 정의되지 않은 용어는 달리 문맥에 따르지 않는 한 조세가 결정되는 체약국, 즉 이 사건의 경우 국내법에 따른 의미를 가지도록 정하고 있다"며 "국내 미등록 특허권의 국내 사용 자체를 상정할 수 없다고 볼 만한 문맥 등 근거를 한미조세협약에서 찾을 수 없다"고 했다.

이어 "한미조세협약에 규정된 사용료 지급 대상에는 특허처럼 등록을 필요로 하는 것 외에 저작권이나 지식, 기능처럼 그렇지 않은 무형자산도 있다"며 "이러한 무형자산에 통일적으로 적용될 수 있는 '사용'이란 말의 의미는 '권리 자체'의 사용이 아니라 '무형자산의 내용을 이루는 기술이나 정보 등'의 사용이라고 봐야 한다"고 했다.

아울러 "특허권 속지주의는 특허기술의 국내 사용이 국외 특허권자에 대한 특허침해행위가 되지 않는다는 것을 의미할 뿐"이라며 "이로부터 특허기술을 국내에서 사용할 수 없다거나 그 특허기술에 재산적 가치가 없어 사용대가를 지급하는 것을 상정할 수 없다는 논리가 도출되지 않는다"고 했다.

다수 의견에 대해 노태악·이흥구·이숙연 대법관은 "특허권 속지주의 원칙상 '특허의 사용'은 특허권이 등록된 국가 내에서만 이뤄질 수 있다"며 "특허의 국내 사용에 대한 대가로 지급되는 사용료만이 국내 원천소득이 될 수 있는데 이번 사건의 사용료는 미국 특허권의 미국 내 실시를 위한 대가일 뿐 특허권 발명의 국내 사용에 대한 대가라고 볼 수 없다"고 반대의견을 냈다.

◎공감언론 뉴시스 [email protected]

Copyright © NEWSIS.COM, 무단 전재 및 재배포 금지